いきなり変なタイトルですみません。要するに何が「悩み」なのかというと、

こういう取引の値段が、日本の消費税込みの値段なのか、消費税なんて関係ないのか。

それがいざ会計ソフトで消費税区分を入力・登録する時の悩みだということです。

(悩む理由その1)

形のある「モノ・商品」と違ってサービスには形がないから。

↓ ↓ ↓

物なら「どこで売られたか?」が判断しやすい。

サービスは「どこで提供されたか?」判断に迷う時がある。

(悩む理由その2)

オンラインサービスは簡単に国境を超えるから。

↓ ↓ ↓

物なら税関を通って海外へ。

サービスはインターネットで一瞬で海外へ。

以前「国境を超えたオンラインサービスと日本の消費税」という記事でも

触れたテーマなのですが、実際に経理の現場を最前線で担当する人にとって

ちょっとわかりづらかったかもしれません。

よって今回の記事では実際にどういう順番で判断していけばいいのか

そこに重点をおいて解説してみます。

結論から申し上げますと、

場所で判断→オンラインありきのサービスかどうかで判断。

これが一番わかりやすいのではないかと思います。

【判断ステップ1】

サービス提供場所が「明らかにわかるかどうか」

これは一番わかりやすいですよね。

サービスの提供が行われた場所が日本なら国内取引だから消費税あり。

その場所が外国なら日本の消費税は関係ないから消費税なし。

はい、判定終了。

でも、こういう場合は?

例2の場合は、場所はそれぞれ簡単に特定できるから問題ないでしょ?と

思いきや…一連の仕事は「国内と国外」にまたがって行われてますよね。

国内業務に対して〇〇円、海外業務に対して〇〇円…という感じでもないし、

契約書などで「この業務は最終仕上と報告があった土地で提供されたものとする」

と合理的な理由があって取り決められているわけでもない。

単に「プロジェクトA 一式、 〇〇円 」となっててサービス提供が

行われた場所が結局どこなのかという取り決めもない。

これって国内取引?海外取引?

判定できないので、次の【判断ステップ2】で決めましょう。

論外ですよね。コンテンツ発信の担当者がどこにいても配信OK。

サービス提供された場所は?というのが最もわかりづらいサービスです。

これも判定できないので、次の【判断ステップ2】で決めましょう。

【判断ステップ2】

それ自体が「オンライン環境ありき」なサービスかどうか

さて、この例2の図をもう一度見てみましょう。

サービス提供が行われた場所が特定できないときは

そのサービス提供を行う事業者の所在地がどこにあるかで判断すると

いうルールになっています。

そしてその「サービス提供側の住所で判断」というルールが適用されるのは

「一定のオンライン型サービス」ではないもの、つまりその多くは

従来から一般的に行われてきた対面・実地型のサービス提供のようです。

一定のオンライン型サービス??

法律の言葉では「電気通信利用役務の提供」と言われています。

(詳しくは国境を超えたオンラインサービスと日本の消費税で触れています。)

それはこれ。

それ自体がオンライン環境ありきのサービス。ネット経由での動画視聴サービスとか。

もう国境を超えまくりの(というか国境という概念があるのかな?)サービスとも

言えますね。

そういう特定のオンラインサービス(税法でいう電気通信利用役務の提供)は

例外的に発信者側ではなく、サービスの受け手がどこにいるかで判断してくださいと

なっています

ただ、そういわれてもサービスの「受け手」はどこか不明な場合はどうするのでしょう。

こういう時でも、会計・経理担当者はそれが日本国内取引として

「消費税込の金額」として入力すべきか、それとも海外取引として

消費税対象外な取引として扱うのか、判断しないといけないんです。

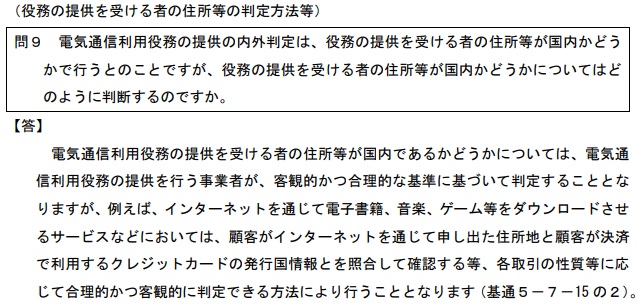

国税庁消費税室が作成したQ&A集を見ると、こういう回答でした。

要するに、サービスの受け手がどこにいるかというのは結局のところ

サービス提供側が「そこだ!」と判断した場所が日本なら国内取引で

海外にあるなら国外取引になるということのようです。

確かに、サービス申し込みの時に住所とか所在地とか、

入力しますものね。

でも、個人的にはかなり疑問なのですが、そのサービス費用を払った後に

それってわかりやすい形で手元に情報として「在る」のかな??

(この辺、あいまいなので詳しく書けませんが。)

長くなりましたが、少しでもわかってもらえるとありがたいです!

そうそう補足しますが、よく情報として登場する「リバースチャージ」って

上記の解説に何一つ登場させてません。

だって、「リバースチャージ」って、上記のような「国内か・国外か」という

判定を終えた後で、

さてと…このサービスって、受け取り側が事業者限定なのかな?

ということを考えて、ほんとに「事業者限定サービス」だと判明した時点で

リバースチャージという判定ルールがひょっこり出てくるからです。

(参照;No.6118 国境を越えた役務の提供に係る消費税の課税関係について|国税庁 (nta.go.jp))

さて、こういうことを詳細に書き切ると本当に長くわかりにくくなりますので

結局は個別の事例に即して私達のような専門家にご相談下さるのが一番です。

最後までお読みいただき、ありがとうございます!!

【参考情報】

消費税法第4条第3項(課税の対象)

消費税法施行令第6条(資産の譲渡等が国内において行われたかどうかの判定)

消費税基本通達5-8-3(電気通信利用役務の提供)

消費税基本通達5-7-15(役務の提供に係る内外判定)

消費税基本通達5-7-15の2(電気通信利用役務の提供に係る内外判定)

国税庁消費税室提供「国境を越えた役務の提供に係る消費税の課税に関するQ&A」問9記載の(役務の提供を受ける者の住所等の判定方法等)ほか