取引の国際化・市場のグローバル化に伴い、中小企業であっても外貨建てで

商品や備品・機器を買ったり、物やサービスを売ったりする場面って意外と

多くなってきていますよね。

外貨建て取引!

何だか難しそう…と身構えなくても大丈夫です。

基本中の基本ルールというものが決められています。

売上や仕入・経費は「取引を行った日」の為替レートで日本円換算。

外貨そのものや売掛・買掛等の短期債権債務は期末レートで換算。

(※法人税法 第61条の8、第61条の9 より)

じゃあ何も迷わないじゃないか、と思いきや、経理の現場では

この原則ルールだけでは「乗り切れない」場面がいくつか出てくるのです。

今日は そのうちの代表例を2つ、ご紹介しましょう。

**~**~**~**~**~

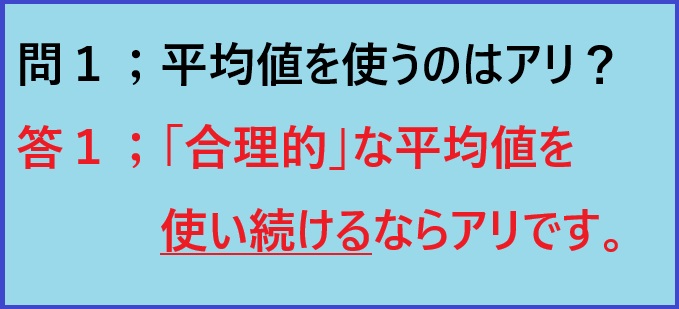

取引回数が多いから、いちいち「発生した日」をたどって調べるのが

手間かかってしょうがない!会計処理が進まない!

例えばそういう場合のための、特別ルールがあります。

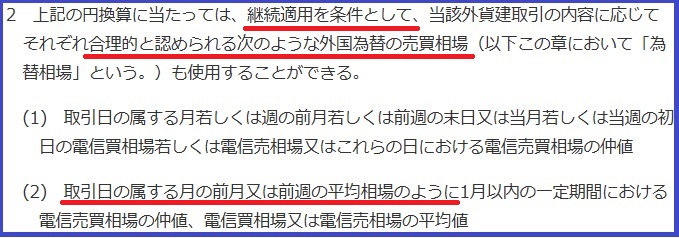

(※下記、法人税法基本通達13の2-1-2、注書の2より抜粋)

ちゃんと「平均相場」使ってもいいですよって、書いてありますね。

ただ、ここで注意したいのが「社内レート」という存在。

つまり、「うちの会社では外貨換算するときはこのレートで」と

社内ルールを設定している場合、わりとよく聞きます。

別に社内ルールとしての「社内レート」があってもいいんですが、

1ヶ月を超えて固定しているようなレートは税務上「合理的」とは

認めてもらえないので、そこは決算処理の時に実際レートとの

差額を計算・見直しを行いましょう!

(※参考;法人税法基本通達13の2-1-10 )

**~**~**~**~**~

冒頭で申し上げたこのフレーズ、もう一度見てみましょう。

↓ ↓ ↓

売上や仕入・経費は「取引を行った日」の為替レートで日本円換算。

外貨そのものや売掛・買掛等の短期債権債務は期末レートで換算。

↑ ↑ ↑

これが原則ルールなんですが、例えば税務署に「届出書」を出せば

売掛金や買掛等の「短期の」債権債務についても、

決算年度末のレート(期末レート)ではなく、取引発生日のレートを

使うこともできるわけです。

それに、そもそも長期債務(例えば長期借入金)などは何も特別な

届出を税務署にしないかぎり、「発生時レート」で換算します。

で、その取引を行った日の為替レートで評価することになっている

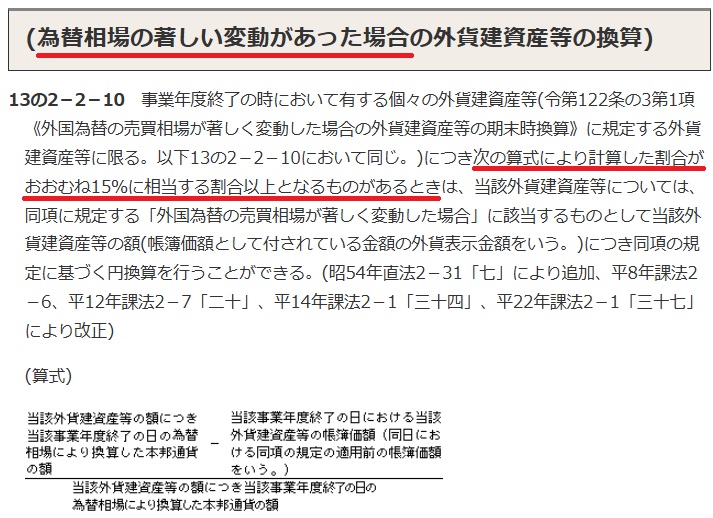

債権・債務、つまり1年以上期日が先という未収入のもの・未払いのもの。

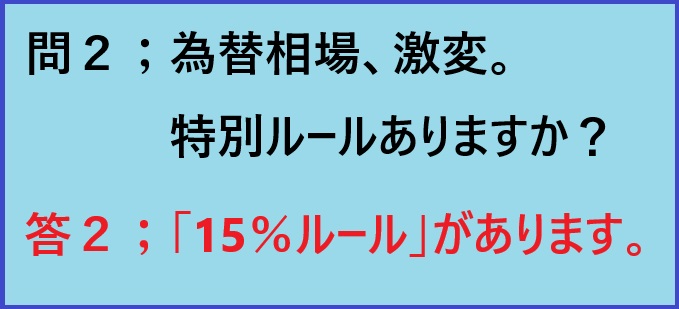

為替レートの変動が大きかったら、決算書に与える影響が大きくなります。

最近の相場(トランプ・ショック?)を見ると、ありえないことではないと思います!

(※下記、Wiseのサイトより)

例えば、1ドル160円の時に発生した、USドル建ての長期借入金100,000ドル。

借りた時のレートで、決算書には「借入金が1,600万円あります」と表示され続ける。

でも、決算を迎えて年度末の日に見てみると、なんと1ドル135円になっていた!

もしそうなら、その借入金の「実際の価値」って、1,350万円ですよね?

決算書に書いてある「発生時の価値 1,600万円」で、年度末で計算してみた

「実際価値 1,350万円」との差額が250万円もある!

その「年度末での、実際の価値」×15% = 210万円

15%以上もその借入金の価値が変わった!

そういう時は、普段なら「取引発生日の為替レート」で決算書に

書きなさいってなっている債権・債務であっても、

為替相場がそんなに変わったんなら年度末レートで計算しなおした額で

決算書に書いていいですよ!という特別ルールがあるんです。

(※下記、国税庁サイトより法人税基本通達の引用)

気を付けてほしいのは、ドル建ての長期借入金や未払金だけ年度末レートで

決算書の金額を書き換えておいて、同じ「ドル」建ての長期未収入金などは

発生時のレートのまま…という、「いいとこ取り」は出来ないということです。

**~**~**~**~**~

他にも色々な論点はありますが、今日は取り急ぎ、

「実務でよくある場面」をご紹介しました。

最後までお読みいただき、ありがとうございました。

(^^)