投稿日:2025.03.20 最終更新日:2025.11.10

リースが「ほぼ購入」に?新しい会計のルール

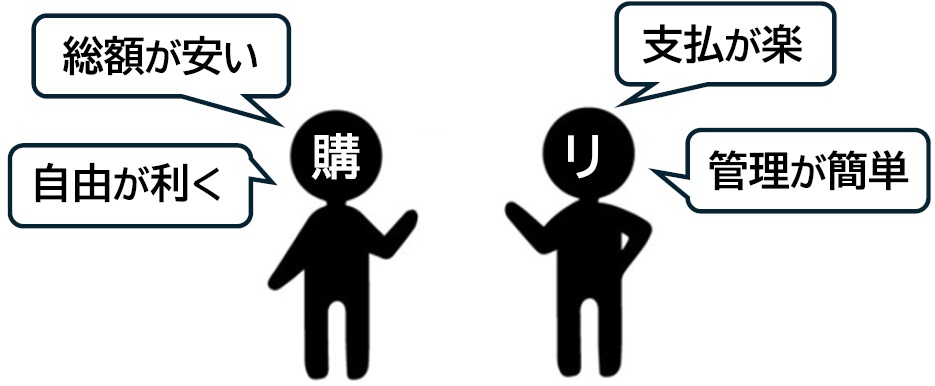

事業で使う高額な機器や車。

買いますか?リースしますか?

この問いかけって、家に例えると

持ち家派 vs.賃貸派 みたいなものだと思いませんか?

おおざっぱにまとめると上記の図のような感じかと思うのですが、

それぞれのメリット・デメリットがあって

一言で「こっちがお得ですよ」とは言い切れない感じですよね。

それに「リース」については、実は新しい会計処理のルールが

2027年4月1日以降開始する事業年度の期首から、

上場企業とその子会社等の大会社は強制適用されることとなっています。

※2025年4月1日以後開始する年度からの早期適用もOK

この新リース会計基準によると、「ほんとに、借りているだけ」の

リース物件でも

“その物を使う権利を持っている” 点では購入した人と同じ

という理屈で、そのリースにかかるコストの総額に近い額=資産!として

決算書に記載しないといけなくなります。

※注;話を分かりやすくするために詳細な説明は省略しています。

だから、リース物件で故障したらリース会社が費用を負担してくれるし、

途中で解約もできる代わりに、リース期間が終わったら物件返却!という

リースの場合、現状(2025年3月現在)ではこういう会計処理でOKです。

↓ ↓ ↓

(借方) リース料 *** / (貸方) 現金預金 ***

でも、新リース会計基準だと次のような感じになります。

↓ ↓ ↓

【リース開始時(取得時)】

(借方) 使用権資産 *** / (貸方) リース負債 ***

【月々の支払い時】

(借方) リース負債 *** / (貸方) 現金預金 ***

支払利息 ***

【月々の減価償却費の計上時】

(借方) 減価償却費 *** / (貸方) 使用権資産 ***

手間が増えますね。((+_+))

しかも注意しないといけないのは、上記で青い字で記した

リース料という費用の金額と、減価償却費と利息の関係です。

こうなってくれると分かりやすいのですが…

実際には、ほぼこんな感じになるはずです。

これは何故か?といいますと、冒頭に申し上げたように

“その物を使う権利を持っている” 点では購入した人と同じ

だとしても、例えばその物の代金500万円を一括払いした人に比べて

代金を100万円ずつ5年で払いますという人にとっては、

“その物の資産としての価値” は購入した人とは違う

となるからです。

誤解を恐れずに言えば、本当だったらお金を払い終える

5年後に得られる500万円の物を今、得ている!という感覚なので

未来に500万円になっている物の価値は 今、いくらの価値か?という計算を

します。

※これを「割引現在価値」といいます。詳細な説明は省略します。

よって、決算書に「資産」として記載する金額はリース総額・コストと全く

同じではなく、リースにかかるコストの総額に近い額として割引現在価値と

いう考え方で計算した金額で決算書に記載することになります。

で、ここまで読んでくださった方々へ。

読んでいる貴方が「経営者」なのか「経理担当」なのかで、

興味・関心のある点は違うと思います!

例えばこんな点ですね。

【経理担当の方々にとって】

何か新しい会計処理が出てきた場合、それが「いつから開始?」と

いうことに加えて「過去の見直しが必要かどうか?」ということも

大事なポイントかと思います。

今回の場合、企業会計基準適用指針には次のようになっていました。

(画像で抜粋しています。)

原則として遡及適用などという大変なことを書いていますが、

これを歓迎する経理担当は誰一人いないのでは?と勝手ながら思っています。

そして経過措置としては「ただし、適用初年度の…」とあるように、

過去の会計処理までは変更しなくていいから、利益剰余金で調整して

適用初年度をスタートしてくださいねと書いてあります。

(そりゃそうですよね!)

※個人的には指針そのものを読むより公益社団法人リース事業協会の資料が図解が

多用されていて分かりやすいなと思いました。

【経営者の方々にとって】

このBefore・Afterを見て、えっ!と気づいた方はいるかと思います

今の処理

(借方) リース料 *** / (貸方) 現金預金 ***

新リース会計基準

(借方) リース負債 *** / (貸方) 現金預金 ***

支払利息 ***

(借方)減価償却費 *** / (貸方) 使用権資産 ***

減価償却費って、営業費用ですが

支払利息って、営業外費用なんです。

例えば今までリース料120万円として「営業費用」に入れて

それを差し引いた後の利益が営業利益だったのが、

減価償却費110万円、支払利息10万円ってなったら

営業費用が10万円へる、つまり営業利益が10万円だけ

増えている表示になります。

でも、一方では貸借対照表でリース負債という「負債」も

登場してしまうので、具体的な影響についての解説は今回は

すみません!省略します。

ただ1つ、実務の現場から言わせていただくと、

単純に損益計算書の年度比較・営業利益を比較した資料だけでは

会社の状態を正確に外部の関係者様に説明できない可能性あり!

ということです。

今日はいつもより長くなってしまいましたが、

最後までお読みいただき、ありがとうございました。