投稿日:2024.12.21 最終更新日:2025.12.13

外国企業のZoom相手に、日本の消費税を払わされる理由

例えば日本のヨドバシカメラで「本体価格20万円」のパソコンを買ったら、

お会計は「20万円+消費税2万円」で、22万円を払いますよね。

そのヨドバシカメラに払った消費税2万円は、ヨドバシカメラが税務署に

納税してくれているんです。

※実際にはこうやってお客様から「預かった」消費税から、ヨドバシカメラ自身が

仕入れや会社経費で「払った」消費税を差し引いて納税していますが、

話を分かりやすくするためにこういう表現にしています。

消費税って、そもそもの大原則が

日本国内で提供される物やサービスにかかる税金です。

※輸入の場合等の説明は省略します。

そしてもう一つ。払う方法の大原則。

その物やサービスを買った側が直接、税務署に払うのではなく

その者やサービスを買った側が、売り手に消費税を「預けて」

代わりに払っておいてもらうというルールです。

– – – – – – – – – – – – – – – – – – – – – – – – –

【個々人がこれをやると大変!】

– – – – – – – – – – – – – – – – – – – – – – – – –

【だから物やサービスを売る側が預かって払ってくれている】

そうだよね…って納得していただいたところで、さて、

この記事のタイトルをじっくり見てみましょう。

「外国企業のZoom相手に、

日本の消費税を払わされる理由」

消費税という日本の税金。

大原則として日本国内で提供される物やサービスに

かかる税金じゃなかったの??

こういう疑問が生じます。(生じませんか?皆さん…)

疑問に思って当たり前です。

実はこういうオンラインサービスそのものが、1989年(平成元年)に

導入された消費税という税金にとって「想定外」の事なんです。

※下記は1989年に初めて発売された東芝ノートPC

だから実は、つい最近まで海外の事業者が行う電子書籍配信などのサービス提供は

「それ、外国の会社提供のサービスだから日本国内取引じゃないよね」

という理由で、利用代金には消費税がかかっていなかったのです。

でも、AmazonやFacebookなんかは日本の企業や個人相手に

莫大な売上があるよね?確かにサービス提供元は外国だけど、

「消費」しているのは日本の消費者じゃないのか?という話になって…

「国境を越えたサービス提供」

については、消費者つまり「買う側」が日本にいるんだったら、

日本の消費税を払ってもらいましょう!ということになりました。

※2015年10月からです。詳細はこの国税庁HP「国境を越えた役務の提供…」を参照。

だから、Zoomの利用料はアメリカ企業に払っているけれど、

これは国境を越えて提供されているオンラインサービスだから、

日本でそのサービスを使っている側が日本の消費税を払うと

いうことなんです。

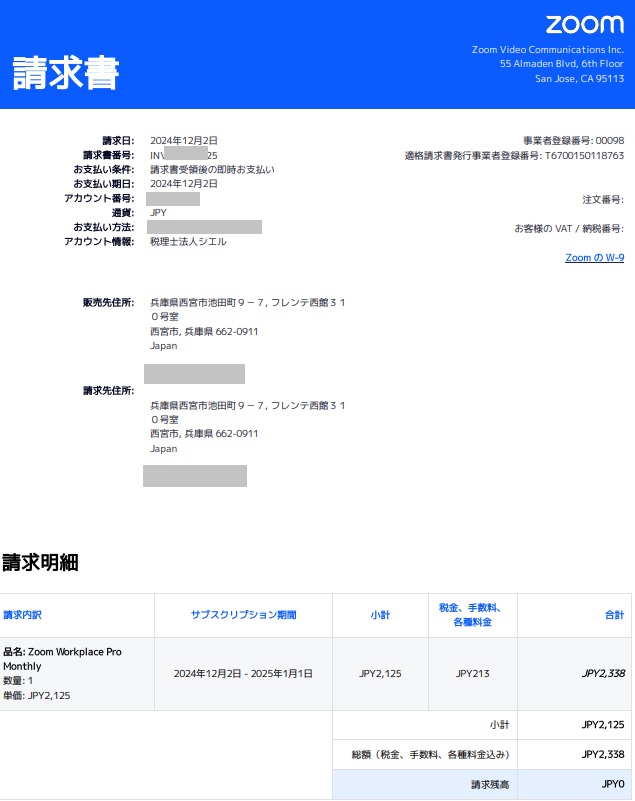

(下記は我が社宛の、実際のZoomの請求書です。)

そして、もう1つの「もやもや」も、ついでに解決しておきましょう。

このブログの最初で、こう言いましたよね。

↓ ↓ ↓

払う方法の大原則。

その物やサービスを買った側が直接、税務署に払うのではなく

その者やサービスを買った側が、売り手に消費税を「預けて」

代わりに払っておいてもらうというルールです。

↑ ↑ ↑

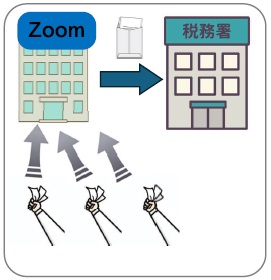

そう、例えばZoom利用料2,000円+消費税200円だとして、

その消費税200円は日本でサービスを利用した側が、日本の

税務署に個別に払うわけではないのです。

「消費税」という税金は、売り手に消費税を「預けて」

代わりに払ってもらうというルールなので、この場合は

例えばZoom利用料2,000円+消費税200円のうち「200円」は

Zoom Video Communications, Inc.が日本の税務署に払います。

だから実はZoom社はアメリカ企業でありながら、日本の税務署に

日本の消費税を払っているということになります。

(興味のある方はZoom社のこのサイトを見てみましょう)

そして、実際にZoomからの請求書を見てみると、日本のインボイス番号

(適格請求書発行事業者登録番号。Tから始まる数字)があるので、

日本の会社や個人事業主さん、Zoomは「課税仕入」として

会計帳簿・会計ソフトに登録しましょう。

なんか、ややこしいですね…。

それに、これは実は日本にサービスを提供する外国企業にとっても

「ややこしい手間・コストが増えた!」という事態のはず。

だって、Zoomみたいな大企業で一般消費者相手なら、

「日本の消費税を預かって、代わりに、企業として払う」

という事務手間は背負わざるをえないでしょうけれど…

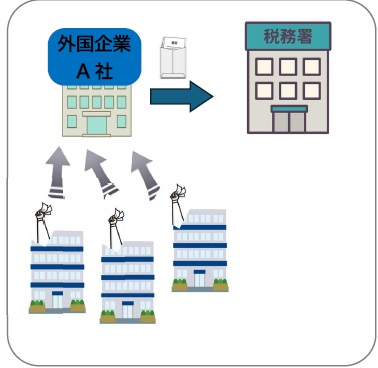

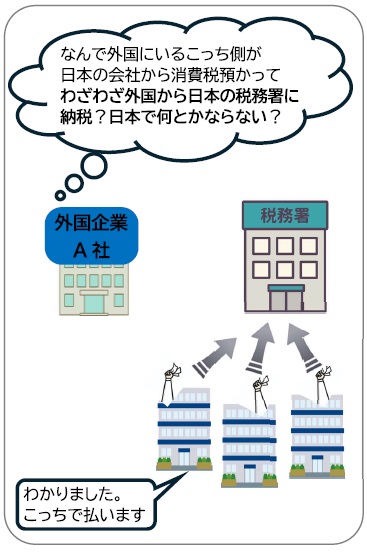

例えばこんな場面だったら、どう思いますか?

その「オンラインサービス」の提供相手は基本、「企業」。

いわゆるBtoBの事業者向けなので、消費税を預かる相手も事業者。

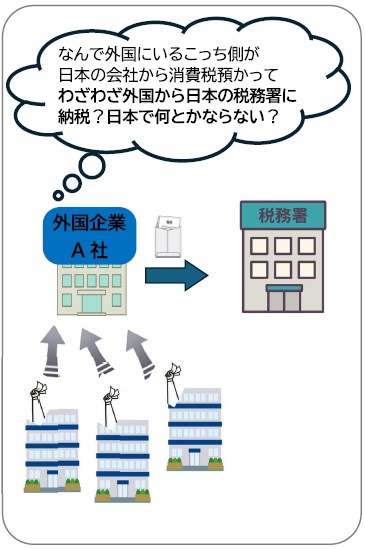

個人的な感想ですが、私がこの外国企業A社だったらこう思います。

はい、何とかします!とでもなったのでしょうか。

なので、国境を越えたオンラインサービスでも、そのサービス提供の

相手が「事業者」なら、わざわざ消費税を外国企業に預けて

払ってもらう…じゃなくて、日本側で直接払っておきます!と

いうルールが出来上がったのです。

【イメージ図】

かなり大まかで乱暴なまとめ方ですが、これをリバースチャージ方式といいます。

※詳しく知りたい人はこの国税庁HP「リバースチャージ方式による…」を参照。

余談ですが、これ、相手が日本の「事業者」だから「何とかなる」のであって、

日本の消費者相手に、国境を越えたオンラインサービスを提供する

外国企業は相変わらず、「日本の消費税を預かって、代わりに払ってあげる」

状態に変わりはないようです。

今のところはね。

でもその問題も、もうすぐ、ある程度は解決されるようですけどね。

なにそれ、どうやって?

これが今、よく話題になっている(なっているのかな?)

消費税のプラットフォーム課税という新しいルールです!

2025年4月1日以後にスタートします。

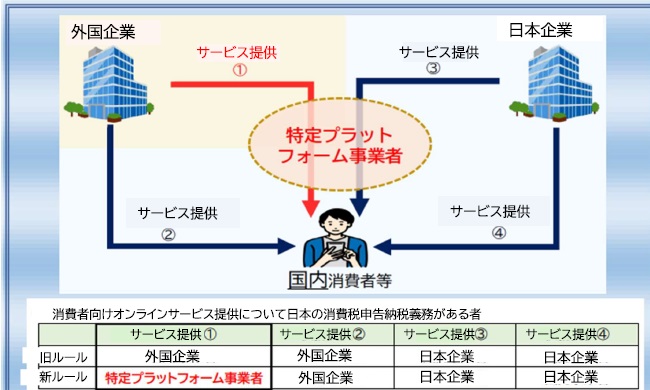

要するに、デジタルサービス市場で一般消費者向けに商品やサービスを

提供する事業者に…ではなく、アプリストアやオンラインモールなどの

プラットフォーム運営側に「日本の消費税を納める義務」を

背負ってもらおう!という制度です。

※注※

上記画像は国税庁パンフレット掲載の図から引用したものです。

書かれている用語が専門家以外には「分かりにくい」ので、

思い切って普段使いの言葉に直して掲載しています。

外国企業といっても、全部が全部、GAFAのような巨大企業とも限りませんし、

むしろ中小規模の外国企業でも、アプリストアやオンラインのサイトを通じて

デジタルコンテンツ、オンラインサービスを提供する場面が増えています。

だからこそ、の消費税新ルールなんでしょうね。

ちなみに、この「消費税プラットフォーム課税」ですが、なんと、

日本語、英語、中国語、韓国語で書かれたパンフレットがあります。

下記にリンクを掲載しておきますので、ご参考までに。

↓ ↓

消費税のプラットフォーム課税について

Platform Taxation of Consumption Tax(English)

关于消费税的平台课税

關於消費稅的平臺課稅

소비세 플랫폼 과세에 대해서

最後までお読み頂き、ありがとうございました。

皆様よいお年をお迎え下さい。