え?と思ったら読んでみて下さい。

※元のページはこちら;https://www.nta.go.jp/about/organization/tokyo/bunshokaito/hojin/191218/01.htm

実はこれは昔からものづくり企業・メーカーなどではお馴染みの

「研究開発税制」

というもので、会社が支出する一定の試験研究費が条件を満たせば、

法人税が安くなるというものです。

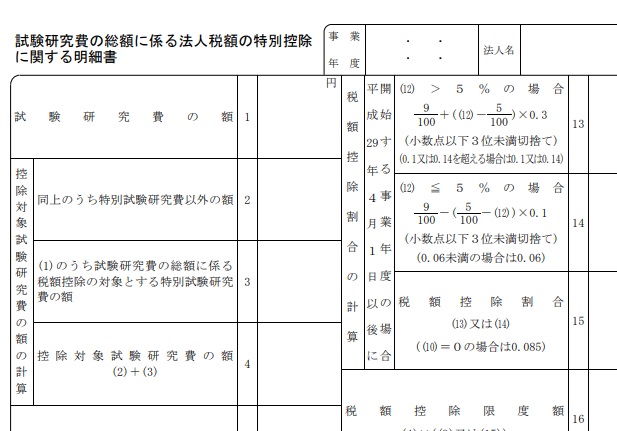

具体的には、税務署に出す決算申告書類にこのような明細書をつけることで、

その特典が受けられるというものです。

(他にも色々記載箇所はありますがメインはこれ)

実はこの「研究開発税制」、ものづくり企業だけの特権ではありません!

何と、平成29年(2017年)度の税制改正で、モノ開発に加えて、

サービス開発にかかる試験研究費を使った時も法人税安くします!という

ことになっていたんです。

でも、その割にはあまり「これいいね!」ってなってなかったし、話題にも

のぼってきてなかったような…??

もしかして、この税制改正が注目度が低かった原因の1つは、

発表された平成29年(2017年)というのがChat GPTが登場する

2022年12月よりも数年前だったからかもしれません。

それに、実務に携わっている税理士として企業の現場を拝見していると、けっこう皆さん、

AIとかのITツール、自社の業務効率化にまず活用しようという場面が多いような印象でした。

それで収益を得よう!というところまでたどり着く企業が少数派だったのかもしれません。

(※個人的な感想です)

でも、AI の認知度が高まってきたので。

ビッグデータやAI等を活用したサービス開発、今後は視野に入れる企業が増えて

行く可能性大ですよね。

ここで改めて、どんな研究開発コストが税務署がいう「試験研究費」として

認めてもらえるのか、確認してみましょう。(重要)

※文章が多いので画像は一部抜粋です。全部読みたい人はこちら;

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5442.htm

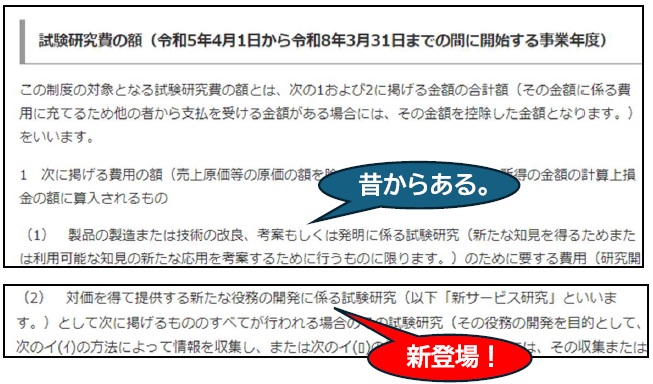

いきなり難しい文章になりましたね。使われている言葉が古いからなんです。

「役務」という言葉をすべて「サービス」と読みかえてみましょう。

一気に読みやすくなります!

それでもやっぱり分かりにくい!な人はこれがお勧め。

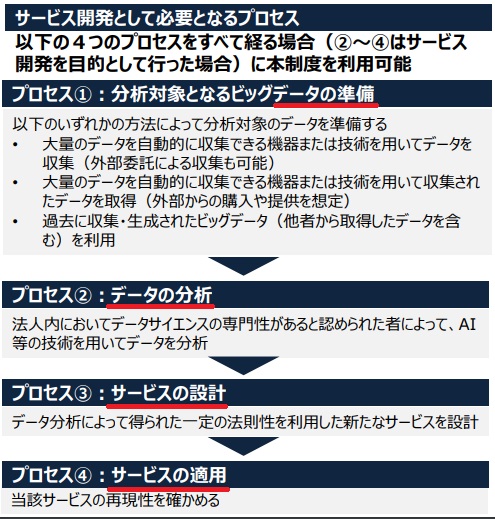

経済産業省が図を使って、比較的わかりやすい資料を作ってくれています。

※元のページはこちら;https://www.meti.go.jp/policy/tech_promotion/tax/about_tax.html

要するに、

データを準備・収集!

(過去に蓄積し集めたデータの活用もOK。)

↓

専門家が分析

↓

新サービス設計

↓

再現性の検証

というプロセスがすべて行われるような試験研究についてかかる

材料費や人件費、経費が「それを支出すれば一定額の税金が安くなる」と

いうことのようです。

※「過去データの活用もあり」というのは令和5年(2023年)度の税制改正で追加。

ただ、ここで更に注意。

AI 使って開始する新サービスなら何でもあり…ではないです!

新製品・新サービスの開発に直接かかわる費用です。

※例;デザイン設計のための費用は、製品・サービスそのものではないのでダメ。

気になる人はこの国税庁サイトの「試験研究に含まれないもの」を読んでみましょう。

https://www.nta.go.jp/law/tsutatsu/kobetsu/hojin/sochiho/750214/01/01_42_04a.htm

少し長くなりましたが、最後までお読み頂きありがとうございました。