投稿日:2024.06.22 最終更新日:2025.12.13

支払先が外国というだけで必要になる源泉所得税

支払先が外国、という場合の「支払先」はつまりこういう相手のことです。

↓ ↓ ↓

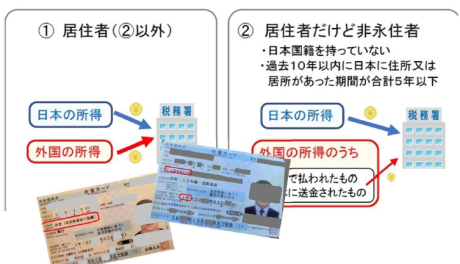

・日本に住んでいる期間が1年未満の人、生活の中心は外国にある人

(非居住者といいます)

・外国法人。つまり本店やメインオフィスは海外にあるという会社

そういう非居住者や外国法人が、日本国内で発生した所得を受け取る場合。

その「代金を支払う側」が日本の税務署に源泉所得税を納める必要があります。

具体例を出した方が分かりやすいですよね。

↓ ↓ ↓

【例】オフィスビルの家賃10 万円を払っていますが、その家主さんは

日本の会社ではなく、外国法人です。

よって、家賃の一部を「源泉所得税」として税務署に払います。

税務署に税金を払う、というだけで何だか損した気分になるかもしれませんが、

上記の例でいうと家賃総額のうち一部を税務署に払っているだけなので、

自分が払う金額には何の変わりもありません。

で、そもそも何でこういうことをするのか?といいますと。

非居住者や外国法人は、日本国内で発生した所得に対しては日本の税金を

払う必要があるからです。

(※下記の図は弊社顧問先専用ページ一部より抜粋)

その場合、そもそも外国に住んでいる「非居住者」や、海外に本拠地があるような

外国の会社に対して、

「日本国内で発生した所得について、日本の税務署に確定申告をしてください」

とお願いするのではなく、日本側で代金を払うときに最初から「税金を天引きしておく」と

いうことが行われています。その方が実務上、現実的かつ効率的ですよね。

問題は、それを「何%で天引きするのか」ということです!

これについては大原則があります。

↓ ↓ ↓

(1)国と国との間で決めた割合(%)があれば、その割合で差し引く。

※租税条約といいます。

(2)上記(1)以外は、日本の税務署が決めた割合(%)で差し引く。

※参照;https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2884.htm

↑ ↑ ↑

この(1)ですが、自動的に適用されるわけではないので注意しましょう。

このような届け出を、日本の税務署に「その代金を支払う前に」提出する必要があります。

(※支払いをする代金・報酬の性質によって様式番号が違います)

これを支払いをする前に税務署に提出することで、

「本来は20.42%差し引かないといけないのに5%でOK!」とか、

「本来は20.42%差し引かないといけないのにそもそも不要になった!」などの恩恵を

受けることができます。

ただ、現実問題として、非居住者や外国法人が日本国内で発生した所得を受け取る場合、

日本側から代金を受け取る前に、その日本側できちんと源泉所得税処理を済ませる

ということが難しい場合があります。

そういう時は、後からこういう書類を提出することで「差し引きすぎた源泉所得税」を

取り返す(還付してもらう)ことは可能です。

(※但し、時間と手間はかかります。その点はご承知おき下さい。)

↓ ↓ ↓

ややこしいですよね。

ただ、こういう面倒なことがあるといえども、今後ますます海外関連の取引というのは

増えていくことが予想されますので、日本の企業・事業家の皆様におかれましては

私達のような専門家を上手に利用して活躍の場を広げていって頂ければいいなと思っています。

最後に。

今回、非居住者や外国法人が、日本国内で発生した所得を受け取る場合は、

その「代金を支払う側」が日本の税務署に源泉所得税を納める必要があるという事例をご紹介しましたが、

非居住者や外国法人への支払いは何でもかんでも「源泉徴収」手続きが必要??かというと

それは違います。

「日本国内に発生源あり」とされる所得・報酬のうち「一定のもの」だけです!

※参照;https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2878.htm

これも結構、気をつかうポイントがたくさんあるので、また次回以降のブログ等にて

解説したいと思います。

最後までお読み頂き、ありがとうございました。

これから暑くなりますね。海外から日本に戻られる方、

Jet lagと日本の夏とのダブルパンチにお気をつけ下さいませ。