投稿日:2024.04.20 最終更新日:2025.11.10

従業員の立替経費や出張費とインボイス

消費税インボイス制度が始まって、もう半年になりますね。

ここでもう一度、押さえておきたい実務上の大事なポイントを再確認しておきましょう。

※以下、国税庁サイト「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」に

沿った形でお話していきます。

(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_01.htm)

まずは基本となる考え方から。国税庁のQ&Aに真っ先にあがっている質問です。

↓ ↓ ↓

ちょっと表現・言葉がわかりにくいですよね。普段づかいの言葉に直して色々補足するとこうなります。

↓ ↓ ↓

(出張旅費、宿泊費、日当などの場合)

【問107】会社から社員に、日本国内での出張旅費や宿泊費用、出張日当を払うことがあります。

社員は「インボイス番号を持っている事業者」ではないので、その社員から「インボイス番号が書かれた領収書」

をもらうことができません。

このような場合でも、会社から社員に払った出張旅費等は「消費税込みで社員に払った」という扱いにしても

いいでしょうか?

少しは伝わりましたでしょうか…。

要するに、想定されているのはこういう場面なのです。

↓ ↓ ↓

【後日、会社の決算処理にて】

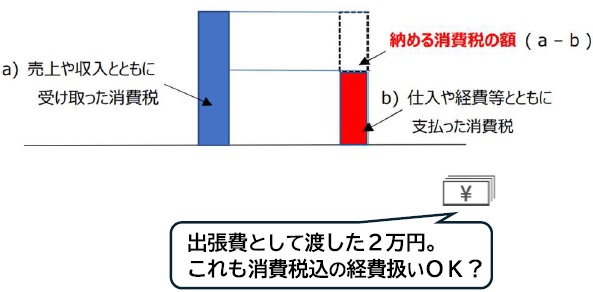

そもそも、実際に消費税込み11,000円(税10%)で払った経費でも、

「インボイス番号」が書かれた領収書や請求書等がないと、その

「消費税部分、1,000円」が上記の図でいう「支払った消費税」として

正式に認められない…というルールになっています。

なので、社員に「出張旅費だよ、日当だよ」として2万円を

渡して、その社員自身から受取証とか領収書とかをもらったとしても、

社員は自分のインボイス番号なんて持ってないので、インボイス番号書かれた

受取証とか領収書は会社に渡せないのです!

そりゃそうですよね。

社員は「商売人(事業者)」ではなくって、給料をもらう立場の「社員」だからです。

ここまで理解したところで、もう一度、さっきの質問を見てみましょう。

↓ ↓ ↓

(出張旅費、宿泊費、日当などの場合)

【問107】会社から社員に、日本国内での出張旅費や宿泊費用、出張日当を払うことがあります。

社員は「インボイス番号を持っている事業者」ではないので、その社員から「インボイス番号が書かれた領収書」

をもらうことができません。

このような場合でも、会社から社員に払った出張旅費等は「消費税込みで社員に払った」という扱いにしても

いいでしょうか?

これに対する税務署側の回答はこちら。

↓ ↓ ↓

要は「いいよ!」ということのようです。

その代わり、会計ソフトに取引を入力・登録するときに「きちんと具体的内容を書いておく」

ことが条件とされています。

けっこう、気を使いますよね。

ただ、実際には「渡し切りで。概算払いで」社員に出張費用を渡すような場合より、

実費精算、つまり実際にかかったホテル代や交通費の領収書を社員からもらって経理処理を

するという場合の方がよく見かける気がします。

そういう場合の注意点も、2024年(令和6年)の4月にQ&Aに追加されてました!

↓ ↓ ↓

これも「いいですよ!」という回答になってますが、意外と読んでおいた方が

よいポイントが色々書かれてます。

全部紹介するとブログが長くなるので、ここではリンクをご紹介するにとどめておきますね。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-13.pdf

※読むときは「適格請求書等」という言葉を「インボイス番号つきの請求書や領収書など」という

言葉に脳内変換するとわかりやすくなります。(^^♪

最後までお読みいただきありがとうございました。