皆さんこんにちは。税理士の永岡玲子です。

このコロナ渦において、資金繰りをどうするのかが

中小企業の最大のテーマになっています。

資金繰りといえば、銀行融資。借入金。

起業したばかりの人、コロナ以前は借入なんてしなかった人も

必要に迫られて借入を考える方もいることでしょう。

そういった「初めて銀行融資を申し込む方」にとっては、

借入の申込用紙に書かれている言葉の1つ1つが難しくて

記入例とか見ても、その記入例の言葉の意味そのものが

今一つピンとこなかったりしませんか?

そこで今日は、実際にお金を借りて、返済していっている

事業主・会社をよく知っている税理士だからこそお伝えできる

借入申込書の書き方とコツを解説していきます。

「設備資金とか運転資金とか、そういう深い意味があるとは!」

「返済日の選び方にもコツがあるって知らなかった!」

一つ一つ、これでもかと言わんばかりに解説していきます。

※ 初心者向けの解説記事です。

そんなん知ってるよ!という人には向いてないですが

何が分からないのかも分からない人はぜひ読んでみて下さい。

~*~*~*~*~*

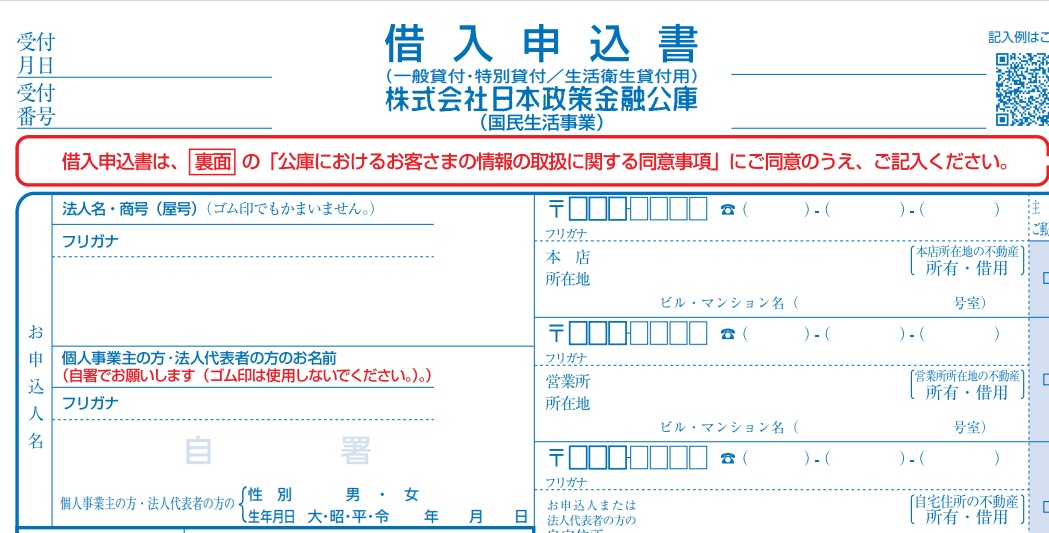

まず、これをダウンロード。

借入申込書(公庫)2021

↓ ↓ ↓

公庫のホームページでも言ってますが、そもそも

「国民生活事業」と「中小企業事業」の2つの入り口があります。

中小企業事業って、資本金1,000万円以上の企業向けの

融資なので、そうじゃないよって人は必ず「国民生活事業」の

ところを見ましょうね。

そして、用紙の記入解説動画は公庫のウェブサイトにも

きっちり出てます。

借入申込書の案内動画|国民生活事業|日本政策金融公庫 (jfc.go.jp)

これで分かるよって人はいいんですが、

税理士としての私が「ここはよくよく考えてから書いた方がいい」

と思うポイントはこちら。

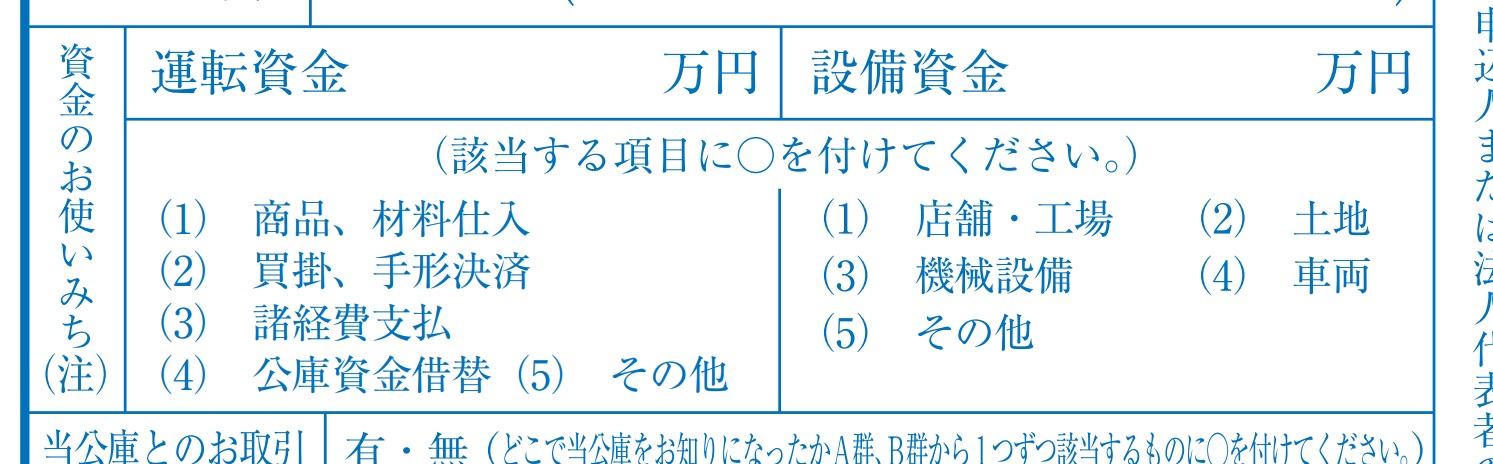

【1】資金の使いみち

これ、公庫だけでなく他の金融機関(銀行・信用金庫など)から

借りる時も一番大事なポイントです!

運転資金とは;日々、商売をしていく上で必要なお金

設備資金とは;設備投資などの臨時支出に必要なお金

さて、ここで問題です。

貴方はどっちの人にお金を貸してあげたいですか?

↓ ↓ ↓

もちろん、「借りたお金を何に使いたいか」ということを

聞かれているので、申込用紙には正直に記入してほしいのですが、

設備資金、つまり設備投資などの臨時支出に必要なお金を

借りる方がスムーズに借りやすいということです。

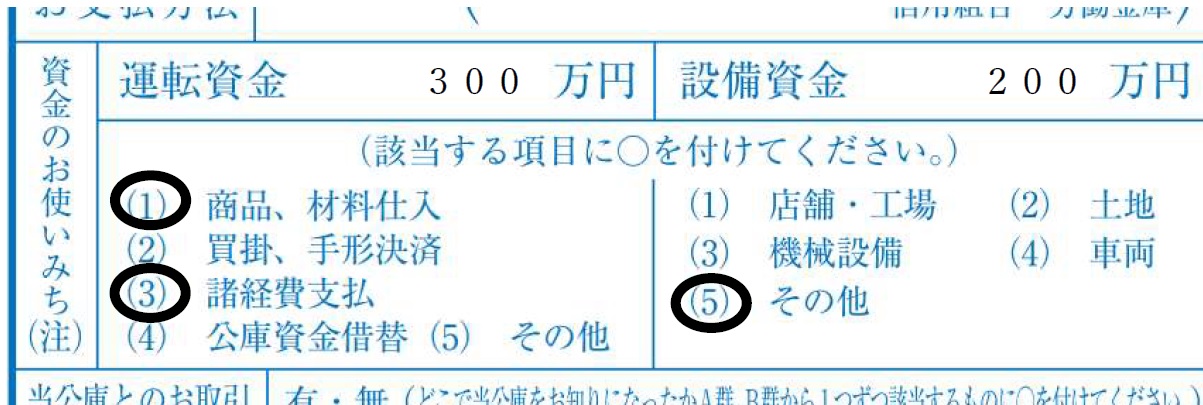

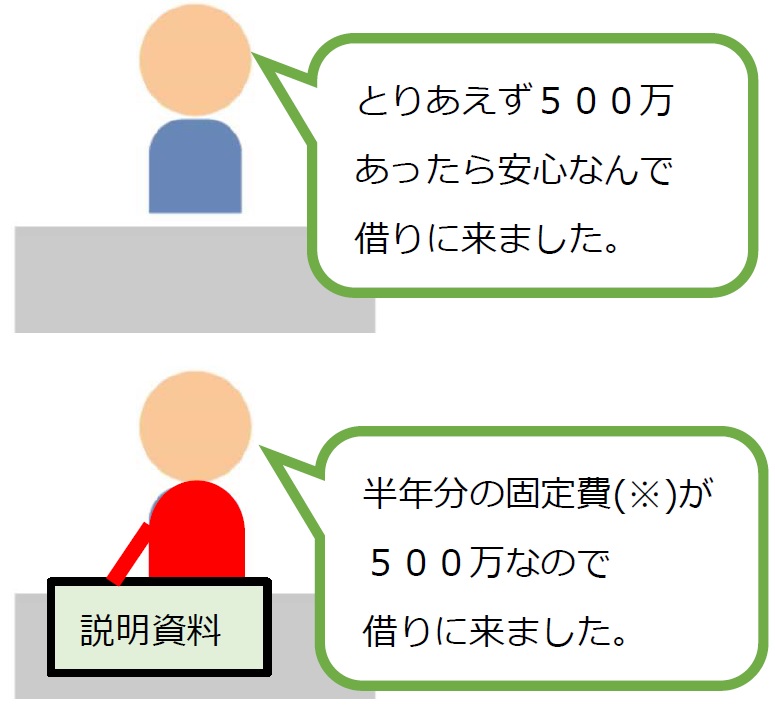

なので、例えば500万円借りたいと思った場合、

なぜ500万円必要だと思ったのか、

その理由をしっかり自分でも分析する必要があるんです。

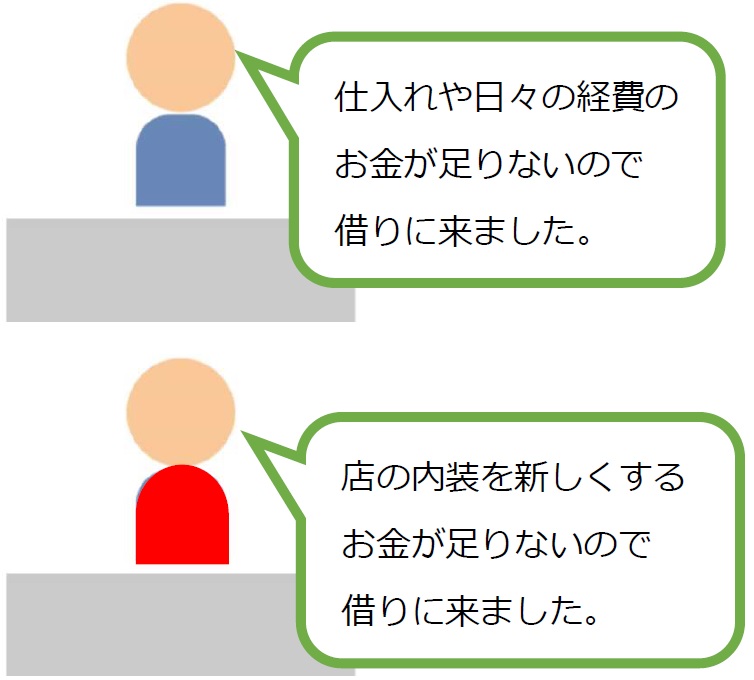

そうですね、例えば…。

仕入やいつもの経費の支払いに、あと300万円欲しい。

業務ソフトウェアを更新するので、もう200万円必要だ。

こういう時、借り入れの申込用紙にはこんな風に

記入すればよいと思います。

↓ ↓ ↓

ただ、問題は「どうしても運転資金が必要だ」という人が

最近は増加しているということ。

コロナ感染拡大、そして緊急事態宣言という特殊な事情があるので

金融機関もかなり、柔軟に対応してくれています。

それでも、全員が希望通りの額を借り入れることが

出来ていないというのが実情です。

ただ、私達のような税理士からしてみると、それも当然で

日頃から収支をしっかり管理している(しようとしている)人と

そうでない人とでは、お金を貸す側も姿勢が違ってくるというもの。

↓ ↓ ↓

※固定費=売上が全くのゼロでもかかるお金(家賃など)

上記のどちらがお金をスムーズに借りることができるか。

一目瞭然ですよね。

こういう時の説明資料って、どういうの作ればいいの?

…それをお客様と一緒に考えるのも税理士の仕事です。

気軽に相談しましょう!

【2】返済期間

ご希望の返済期間といっても、そもそもの疑問はこれでしょう。

「何年って書いたらいいの?」

まず、コロナの影響で資金繰りが急激に悪化した場合は

できるだけこの「元金据置」を選ぶことをお勧めします。

※参考;コロナ不安事業者向け0507 (meti.go.jp)

元金(がんきん)とは、借り入れをしたお金そのもののこと。

利息と区別するためにこういう言い方してるんだなとイメージして下さい。

例えば、借りたお金の返済が毎月10万円ずつだったとしましょう。

その10万円の内訳はこんな感じになっているはず。

9万7千円 = もともと借りてたお金の返済金(元金)

3千円 = 利息

だから、通帳から借入金の返済金が10万円引き落とされたからといって

10万円分の借入を返したことにはなってません。

返したのは9万7千円だけです。

で、改めてこの部分を見てみましょう。

元金据置=最初の〇〇年は利息だけ払っていればいいですよ、の意味。

ただ、中には「そんなに長い期間、返済を先送りにしたくない」

という方もおられます。

そういう時は「月々いくらなら返済していけそうか?」という

分析が必要になってきます。

分析~!!

と、慌てずに。次の3つの方法から今の自分に合った分析をしましょう。

↓ ↓ ↓

方法その1;かなり乱暴で大ざっぱな分析

… 仮に今、新しいサービスを毎月定額で利用開始するとして、

毎月いくらくらいまでなら「何とかなりそう」か考える。

それがあなたにとっての「何とかなる毎月の返済額」。

方法その2;みんながやってる大まかな分析

… 臨時の収入はあてにしない「毎月のいつもの収入」から

去年1年、自分が使った「毎月のいつもの支出」を考える。

収入から支出を引いた残りが「何とかなる毎月の返済額」。

方法その3;税理士などの専門家ときっちり相談

… 個別事情によるところが大きいので詳細はここでは省略。

もちろん、設備投資などのために借りるお金である場合、

返済期間は「その設備があと何年もつのか」という年数に合わせることが

一般的です。(※何で?ということを説明すると長くなるのですが…。)

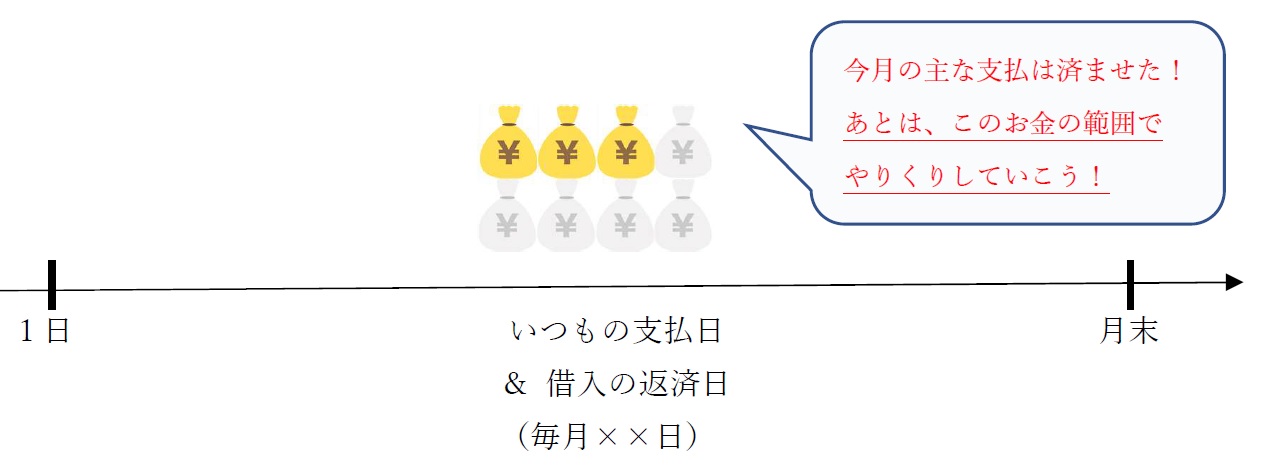

【3】返済日

なんで返済日が大事なの?と思われるかもしれません。

でも実際に金融機関から借りて返済していっている事業主さんの話を

聞くと、意外とこれ(返済日)って大事だなと思うことが多いです!

どうせ返済する金額は変わらないのだから、いつを選んでも

同じだよね…というのは「資金に余裕がある」人の言うことです。

資金に余裕がなくなると、気持ちと時間に余裕がなくなって

残念ながらこういうことが起こってしまうことも…。

しっかりお金の流れを管理していれば簡単に防ぐことが

できますし、こうやって図で見ると単純なことに思えます。

ただ、資金繰りに余裕がなくなると時間にも余裕がなくなって

毎月いくらお金があったら自分は大丈夫なのかが分からなく

なる(頭が回らなくなる)ということが起こり得ます。

それを防ぐ1つの方法として、

「いつもの支払日に近い日を借入返済日とする」

という方法があります。

これだと感覚的にも管理しやすくなりますよね。

なお、こういう「いつもの支払日」が決まっていない

(あるいは「決められない」)という人の場合。

そういうときは、日頃の会計帳簿・会計ソフトの記録をみて

「自分はいったい月々いくら使っているのか」

ということを振り返って整理しておく必要があります。

こういう時のための、会計の記録なんです!

私たちのような税理士に丸投げしているならともかく、

ご自身で会計処理している方の場合、処理をため込んでしまうと

こういう時に困ってしまいますので、どうかご注意を。

~*~*~*~*~*

実は当事務所、開業してから2週間後にリーマンショックで

世の中不況になって、やれやれとおもった数年後に

東日本大震災が起こって、そのあと半年間は新規問い合わせゼロ。

そんな中を必死の営業努力で着実に事務所を成長させていくことが

出来ました。

これなんですが、9割がた、周りの皆さんの力によるものです。

1人だけで出来ることって、考え付くことって、

けっこう限られているものなんですよ。

私はただただ、地道な努力を続けただけでした。

コロナ感染拡大下で迎える、2度目のゴールデンウイークですが、

そういう時、必死で1人で考えるより2人3人で考えたほうが

良い方向に向かうし、良いヒントをもらえることが多いと思います。

大きな助けにはならないかもしれませんが、

少しでもこの記事で書いたことが皆様のお役に立ちますように!