皆さんこんにちは。税理士の永岡玲子です。

猛暑続き…皆様お身体大丈夫ですか?

さて、すっかりリモートワークという言葉が市民権を

得てきましたね。

そこでいつになく注目度が上がっているのがこの補助金。

この補助金そのものは以前からありましたよ。

実は当事務所、2018年にこのIT導入補助金を無事に受け取り、

所内業務の大幅効率化に成功しています。

(^^)/

上記は政府のIT導入補助金のサイトです。

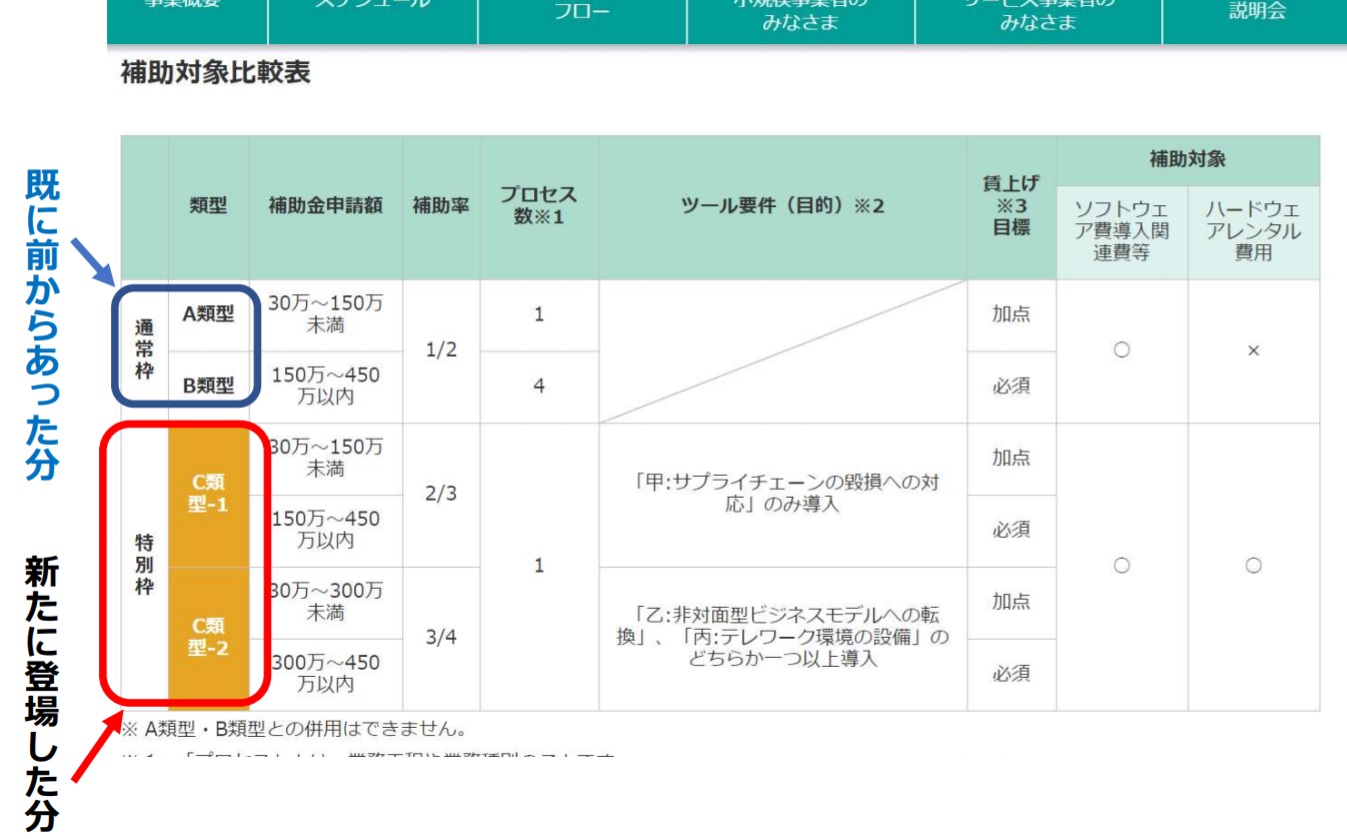

この「特別枠」というのが、今回のコロナ禍の中で登場した分です。

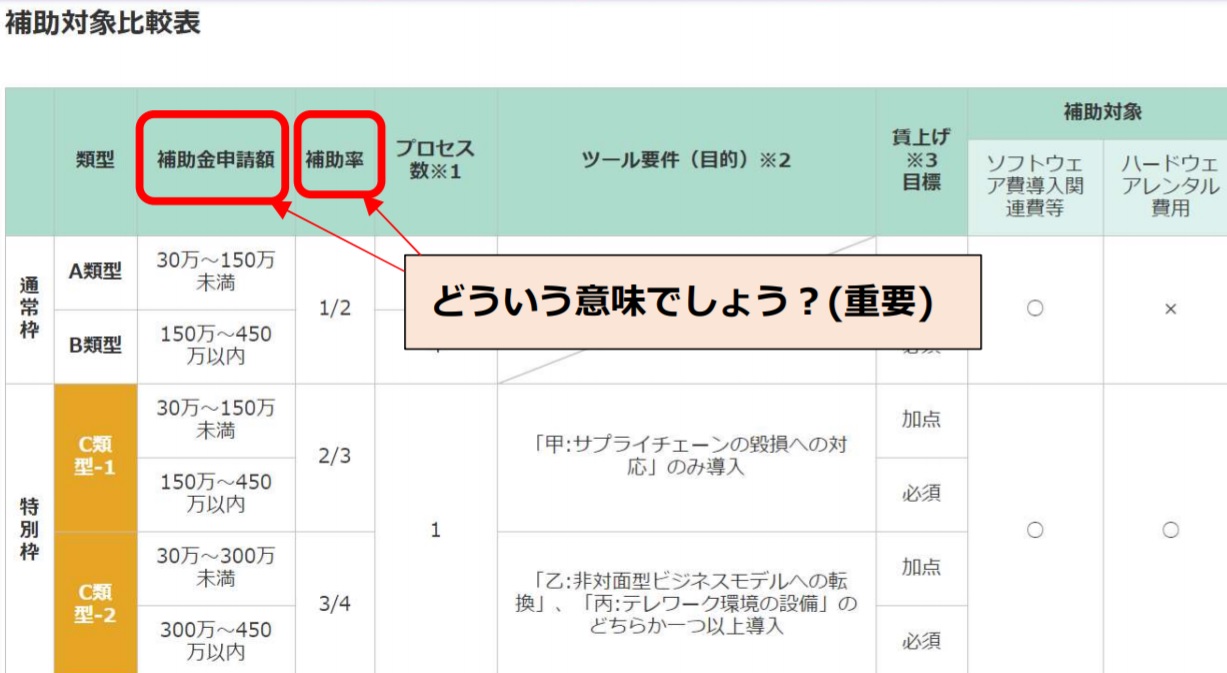

ここで大事なことを1つ。

この部分の意味って、正確に分かりますか?

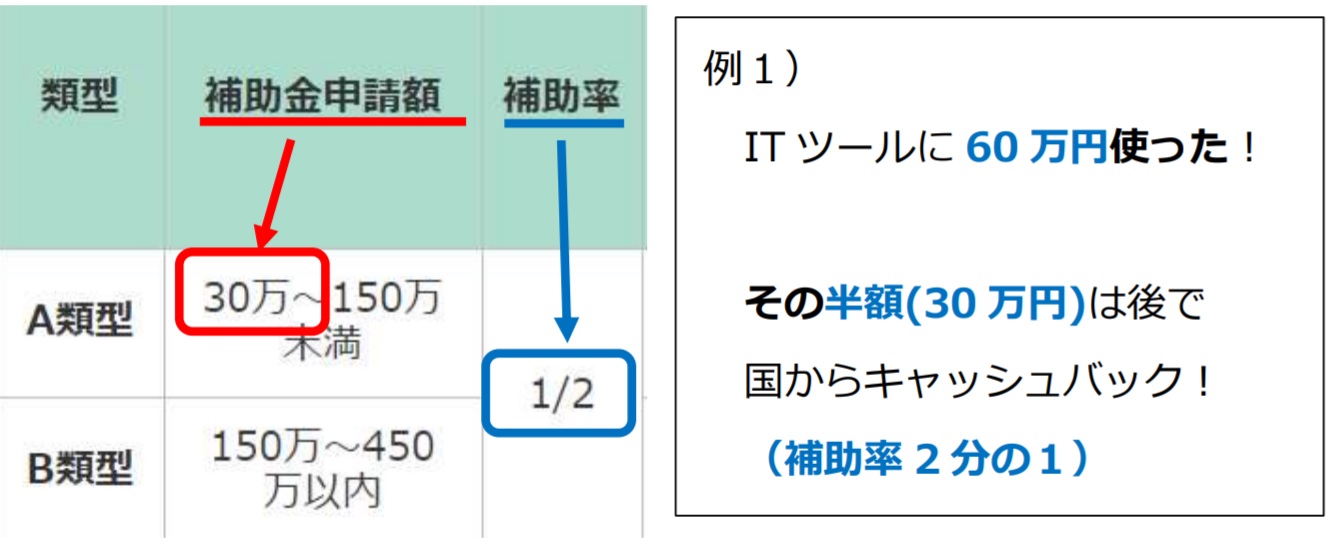

特にこの「補助率」というのが大事です。

補助率1/2、つまり支出した金額の半分を国が後から

出してあげますよということです。

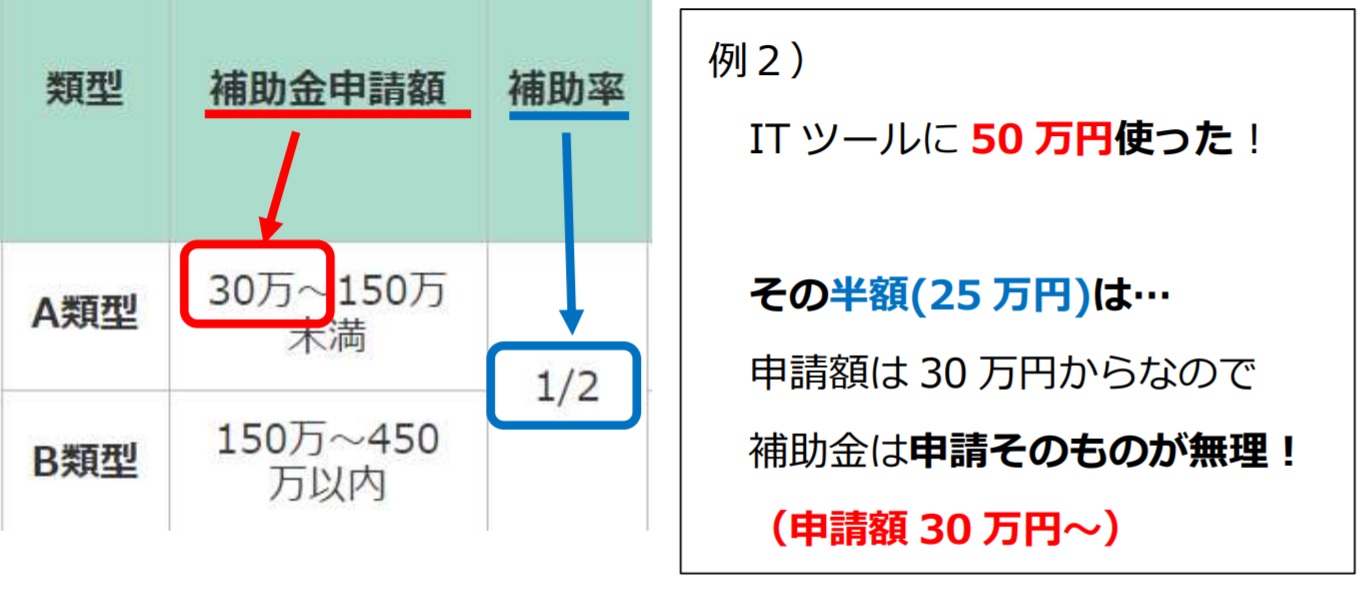

そしてこの申請額そのものにも注目!

申請できる金額の下限が30万円なんですね。

なお、今回設けられた特別枠のうちには補助率が

4分の3というものがあります。

なので、40万円使って30万円、国から補助が出ると

いうことですよね。

ただ、どんな経費が対象になるのかは要注意!

パソコンやタブレット買っただけでは対象になりませんし、

ただ単に情報発信するだけのホームページも対象ではないです。

日々の業務の効率化!

生産性の向上!

こういうことが求められるので、自分のやっている事業内容・抱えている

課題にうまく合ったITツールを導入しないといけません。

(重要)

そして意外と大変な申請手続き…。

実は当事務所も自力で申請したわけではなく、日頃からお世話になっている

クラウド会計ソフト会社に助けてもらいました。

(^_-)-☆

省力化できる単純作業・ルーティーンはどんどん省力化して、

その一方でお客様へ提供する本来のサービスを充実させていきたい

ものですね。

では、今日はこれにて。