買いますか?それともリースにしますか?

高額な機器や備品、車などが必要になったとき、

購入 vs リース というのは重要なテーマとなりますね。

これって、マイホームに例えると持ち家派 vs.賃貸派 みたいな

もの?と以前のブログ「リースがほぼ購入に?…」で

書かせて頂きました。

でも、そもそも、“その物を使う権利を持っている” 点では

購入した人でも、リースを選んだ人でも同じなんですよね。

ただ、リースって何だかんだいって

「自分のものではない」

ので、保守・管理その他の点で色々と「購入」とは

違う点が多々あります。

だからこそ、リースについての経理処理をする側としては

単なる「支払い予定表」だけではなくて「契約書」も

確認しておきたいと思うのです。

で、実は意外と曲者なのがこの「リース契約書」です。

リース物件の「契約書」ってありますか?って

税理士に言われたとき、こんな書類の方だけを見せて

しまっていませんか?

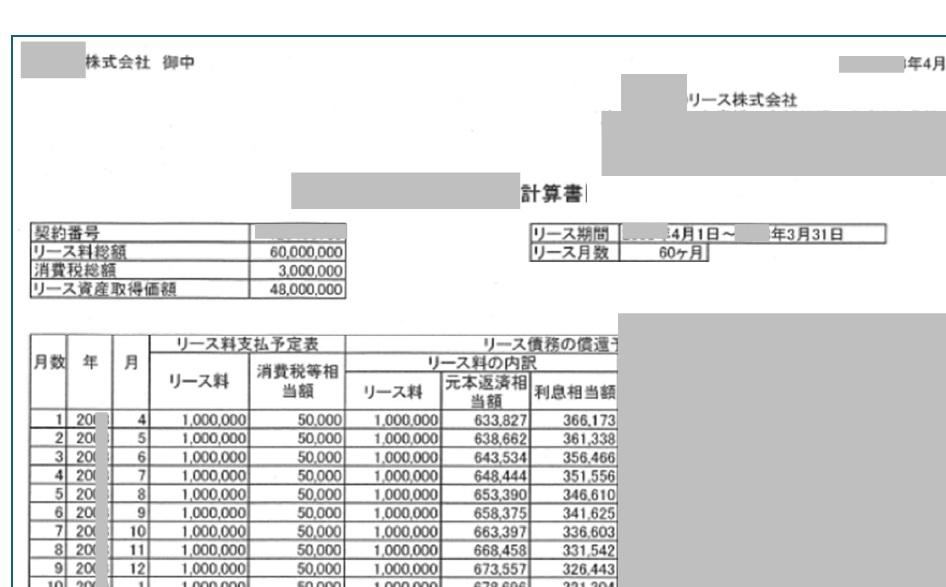

これは毎月の支払金額を一覧表にしてくれているだけのものなので

「契約書」ではありません。

だって、維持・補修は誰の費用負担でやるの?保険は?とか

リース期間終わったら物そのものは返すの?とか、

そういった経理処理を判断するために大事なことが

この表には書いていないことがほとんどかと思われます。

じゃあ、契約書はどこにあるのでしょう?

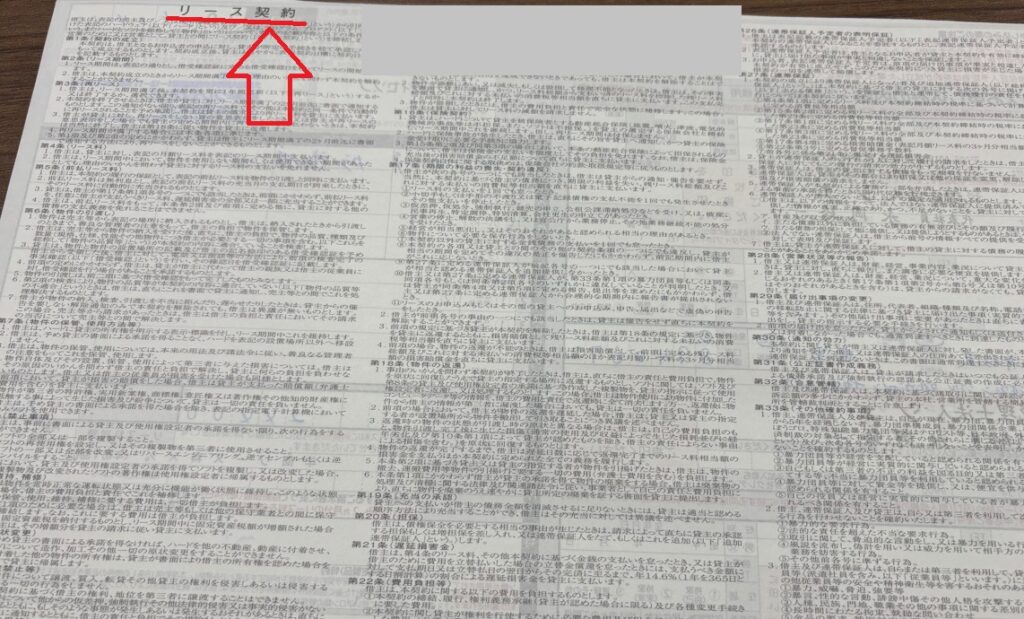

普通にA4サイズで「リース契約」っていうタイトルのものが

あれば一番分かりやすいのですが、実際にはそうじゃないことも

あるのです!本当に見つかりにくい!

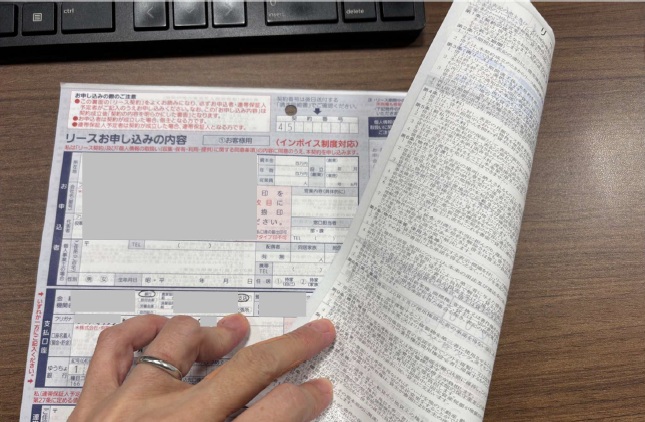

例えばこういう場所にあったりします。

申込書、書きますよね。その裏面、見てみてください

細かい字がいっぱいある!

見てみると…ありました!リース契約って、はっきり書いてあります。

実物はこれ、A4の紙なので字が非常に小さいです。

でも、大事な契約書なんです。

そして更にいうと、こうやって「リース契約」っていうわかりやすい

タイトルがあるだけ、まだマシといえます。

(※個人的主観入ってますが)

新リース会計基準、つまり

2027年4月1日以降開始する事業年度の期首から、

上場企業とその子会社等の大会社は強制適用される

新しいリースの会計処理ルール、ありますよね。

(過去記事;リースがほぼ購入に?新しい会計のルール)

車とコピー機とかだけじゃないんです。

「借りている」点では同じでしょうっていう趣旨で

家賃も、このリース会計基準の対象になるんです。

これが非常に面倒くさいです。

どう面倒なのか?という点については、また日を改めて別の記事で

ご紹介しようと思います。

ほんと、大変ですよ。重要性の低いもの以外は全部、

「借りているもの」となっている契約内容を洗い出さないと

いけないんですから。

(少しずつ整理していくことをお勧めします)

最後までお読みいただき、ありがとうございました。