投稿日:2019.01.20 最終更新日:2025.11.10

雇い主は従業員の年収を市役所に報告します。

皆さんこんにちは。

税理士事務所はこの時期、強烈に忙しいです…。

((+_+))

なぜかというと、年末調整関連の業務と確定申告準備とが

重なっている上に償却資産税申告という業務もあり、それでいて

法人の皆様への対応も通常通り行うからです…。

((+_+)) ((+_+))

年末調整業務?年末に終わっているのでは?

と思わないでください。これって年末調整の「計算」をするだけでは

仕事が終わらないのです。

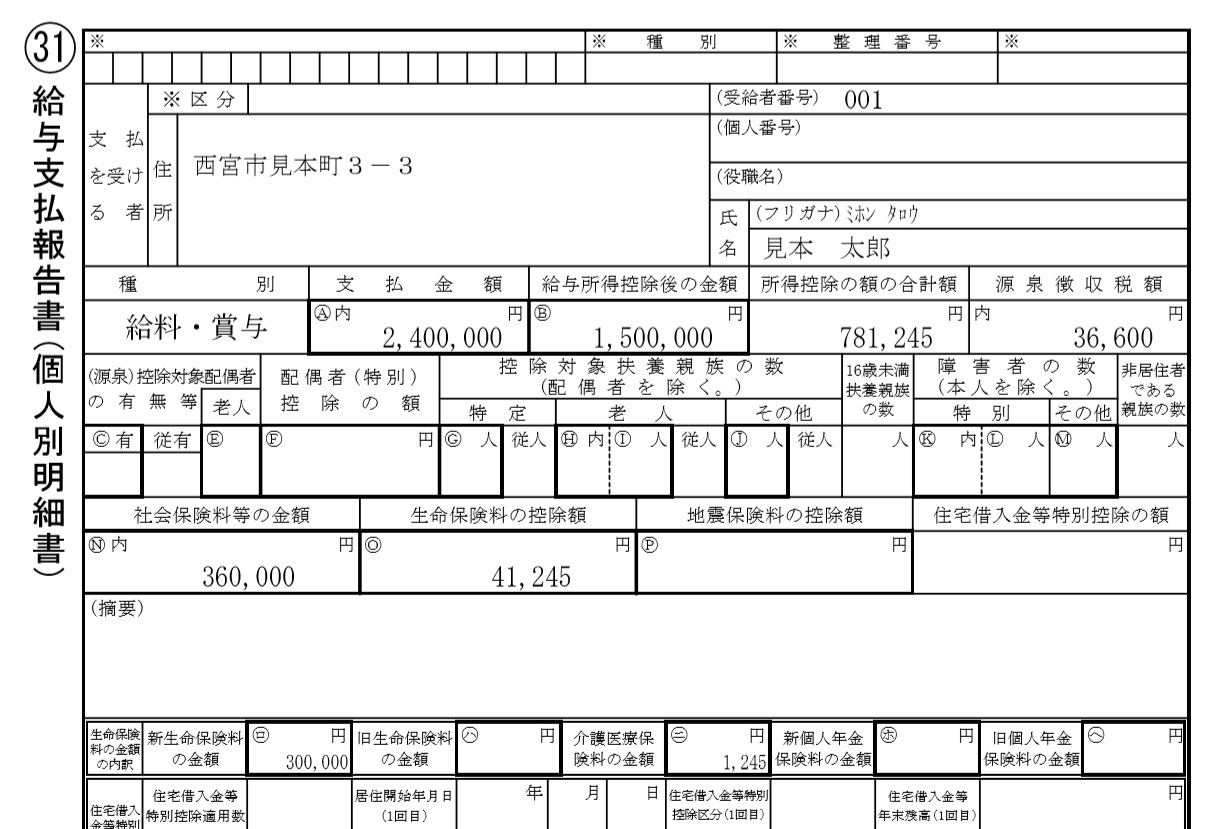

年末調整の結果は、個人フリーランスの方々への支払いと合わせて

税務署に報告書類を出しますし、お客様である企業で働いておられる

従業員の方々の給料額については各市町村へ報告書を出さないといけません。

例えば、A社に従業員が5人いて、その5人のうち3人は

大阪市に住んでいて、1人は尼崎市に、あとの1人は西宮市に

住んでいるという場合、A社は

大阪市

尼崎市

西宮市

の3つの市に宛てて、その従業員に去年1年間、給料をいくら

支払ったのかということを報告します。

(通常、顧問税理士がA社の代わりに報告書を作って提出します。)

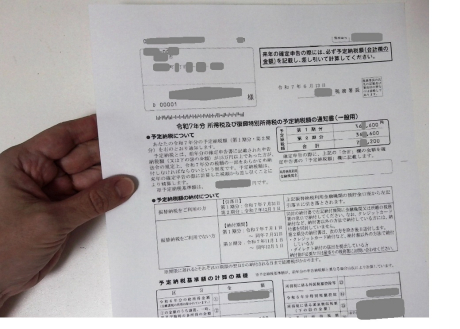

具体的にどんな報告書かと言いますと、これです。

↓ ↓ ↓

実はこれ、書いてある内容は、皆さんが会社から受け取る

「源泉徴収票」と全く同じです。

こうして1人1人の給与収入が勤め先を通じて市町村に

報告され、市町村はその人の住民税の額を計算します。

そしてそのあと、市町村は2通りの対応をします。

↓ ↓ ↓

対応その1;計算した住民税の額を、その人の勤め先に知らせる。

対応その2;計算した住民税の額を、その人自身に知らせる。

↑ ↑ ↑

原則的な方法は「対応その1」とされています。

つまり従業員の年収から計算した、その従業員自身の払うべき

住民税は、まず勤め先に通知が行きます。

そして、勤め先では毎月の給料からその住民税の額を差し引いて

その従業員の代わりに市町村に納めます。

(これを「特別徴収」といいます。)

去年あたりからこれが徹底されはじめていますね。

市町村は各自、わかりやすいパンフレットなどを作って

企業に周知しています。

でも実は、「対応その2」、つまり計算した住民税の額を、

その人の勤め先ではなく、その人自身に知らせるという方式も

存在します。

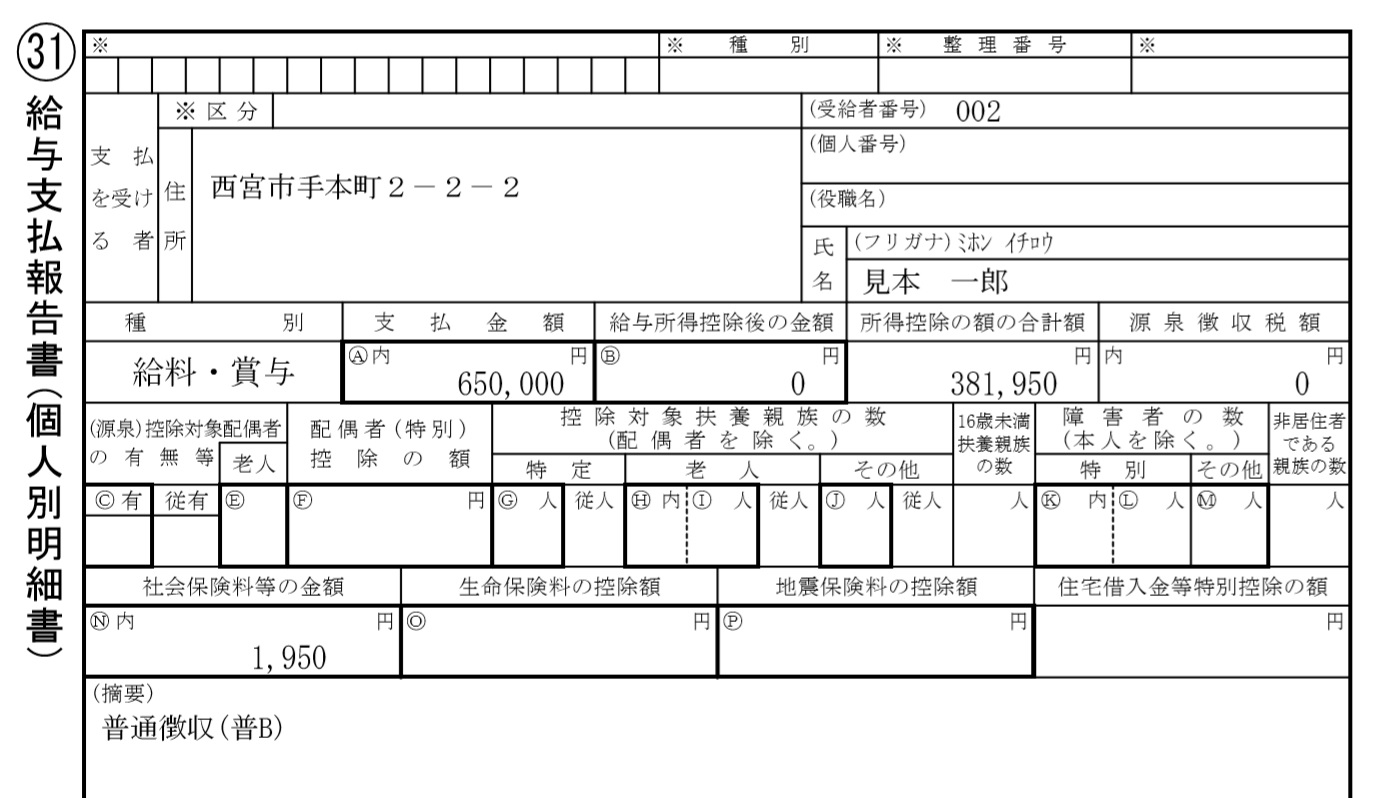

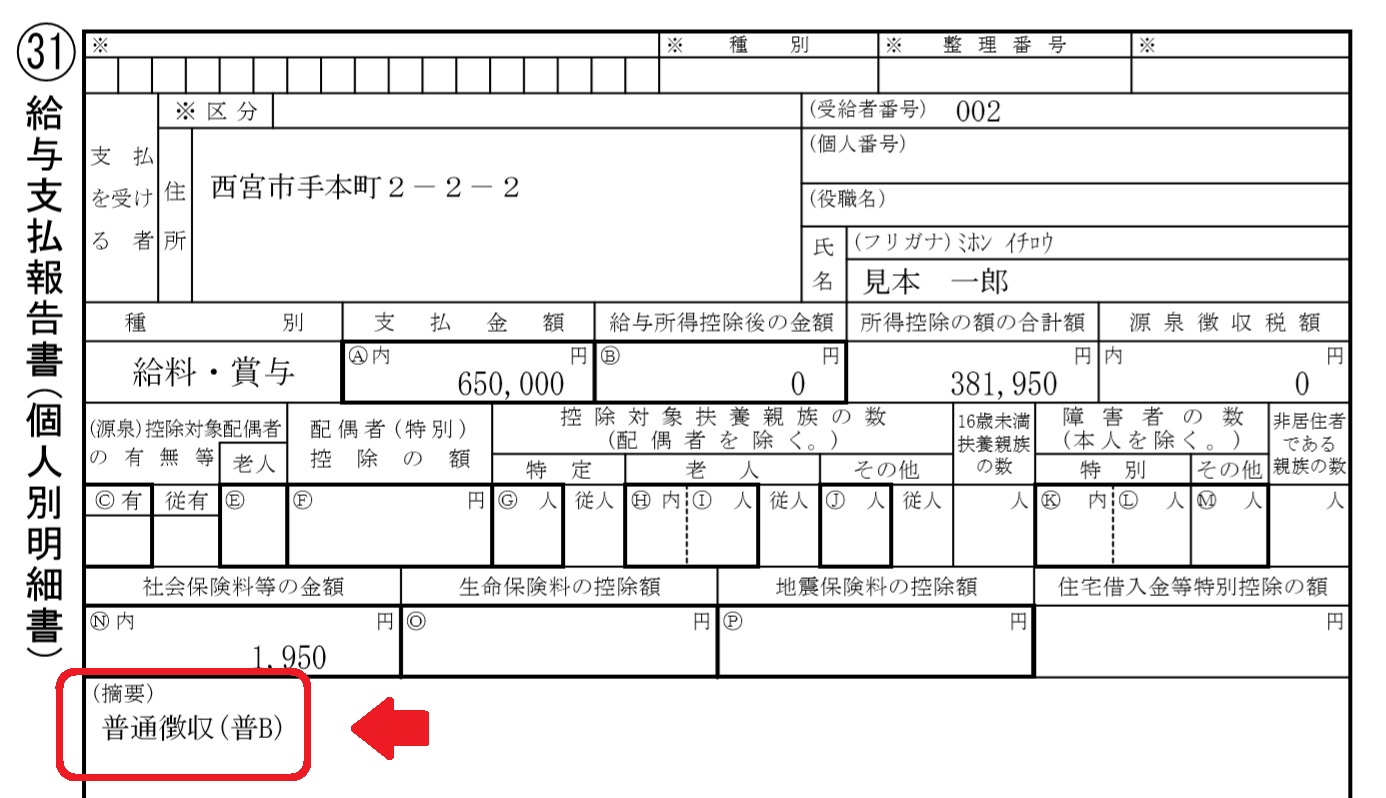

どういう時にその対応をするかというと、市町村がこんなタイプの

給与支払報告書を受け取った時です。

↓ ↓ ↓

これ、冒頭の画像と一緒では?? と思いましたか?

いえいえ。大事な記述があります。

普通徴収って、書いてありますよね。

この言葉を報告書に書き入れるということは、

「住民税の金額は勤め先に通知せず、自分に直接知らせて下さい」

と申し出ているということなんです。

でも、そもそも「住民税の額は会社に知らせて、給与天引きしてもらう」

という方法が原則なので、会社に知らせず自分宛てに知らせて下さいという

申し出が認められるのは、例えばこんな場合だけとされています。

↓ ↓ ↓

・その勤め先を退職している(退職予定である)

・給料の額そのものが少ない

・給料の支払いそのものが不定期である

…などなど。

この辺は市町村によって若干、差があるようですので

もっと詳しく知りたい方は

「普通徴収」

「理由」

というキーワードで検索してみて下さいね。

では今日はこの辺で…。

(^_-)-☆