※この記事の内容は動画で見ることもできます【5分弱】→こちら

自分名義の不動産がある場合、毎年だいたい4~5月ごろに

市役所から通知がきて、固定資産税を払いますよね。

実はこの固定資産税の「納税通知書」は情報の宝庫なんです!

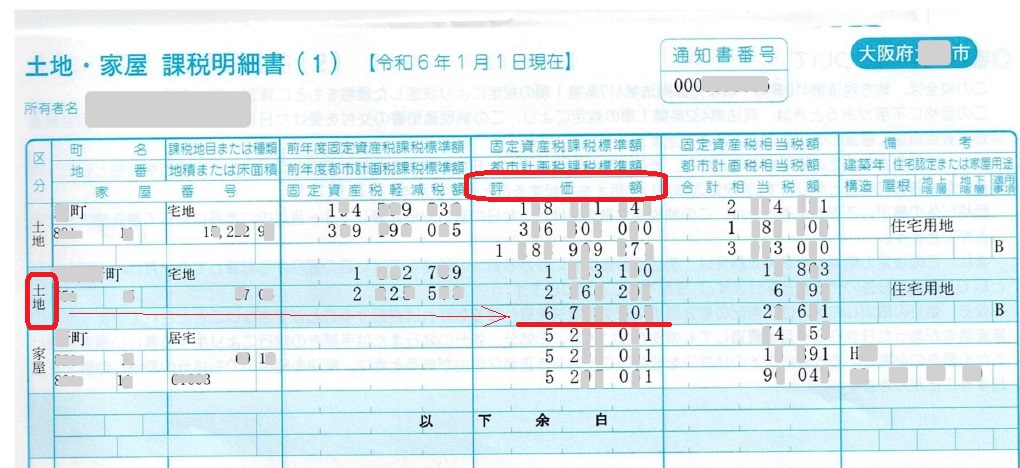

このような税金の金額が書いてある部分ではなくて、この「課税明細書」という

ページが重要なんです。

「評価額」というところに注目してみましょう。

例えば上記のような部分。これがその土地の「固定資産税評価額」つまり

今年の固定資産税を計算するもととなった今年の土地の価値です。

ただ、実はこれがそのまま、その値段でその土地が売れるのか?というと

たいていの場合、違います。

↓ ↓ ↓

↑ ↑ ↑

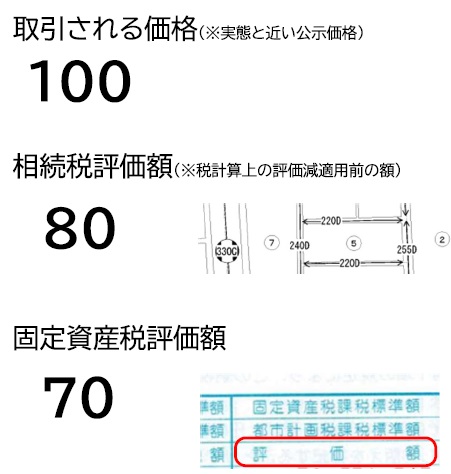

話を分かりやすくするために、かなり単純化している図ですが、

市役所が送ってくる固定資産税の通知書に書いてある「評価額」というのは

多くの場合、公示価格(実勢価格にだいたい近い金額)の70%くらいに

なっていることが多いのです。

そして、その土地を相続するとなった時に、相続税の計算のもととなる

「相続税評価額」は公示価格(実勢価格にだいたい近い金額)の80%くらい

になることが多いのです。

ただ、大都市近郊や、その土地ならではの時価がついているような地域などは

このような法則が当てはまらないので注意しましょう。

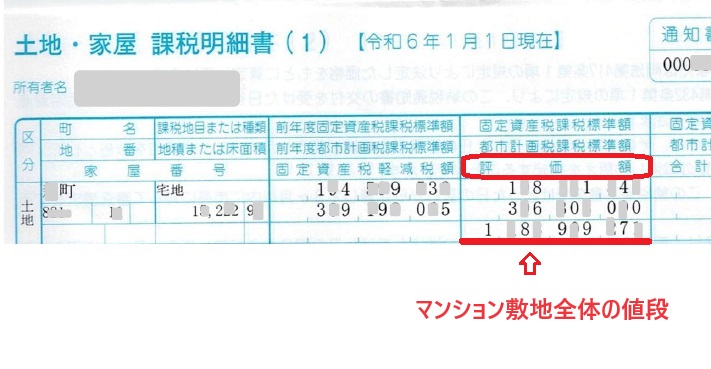

そしてもう一つの注意点。

マンションの場合は、この評価額というところに、とんでもなく大きな金額が

書かれているのですが…

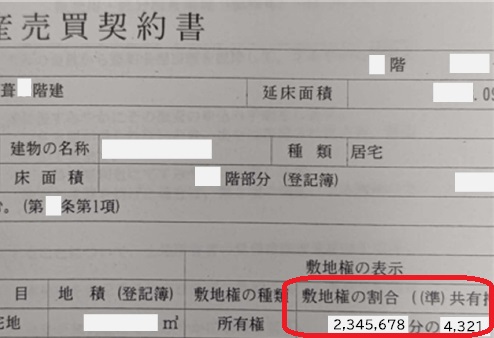

こういう場合は「自分がもっている部分の割合」つまり敷地権割合という数字を

かけると、自分の所有権としてもっている部分の土地の評価額が分かります。

これは、その土地を買った時の売買契約書や、登記簿謄本などを見ればOK。

こんな感じで、かなり大雑把な感じではありますが「だいたいで良いので把握したい」

という方にとっては簡単で分かりやすい方法なのかなと思います。

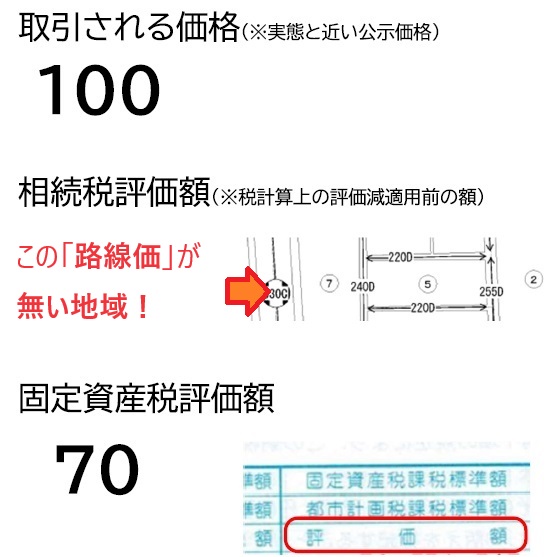

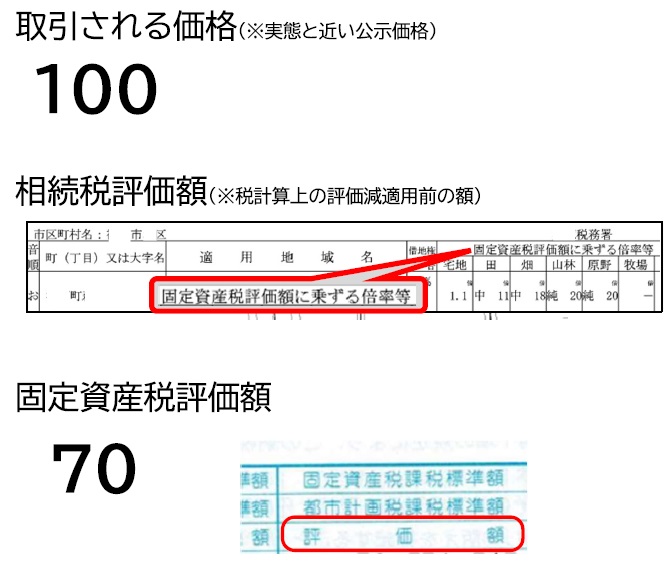

【補足】

路線価が設定されていない地域もありますよね。

↓ ↓ ↓

そういう時は、倍率表という数字と、固定資産税評価額を使って

その土地の相続税評価額を計算します。

(倍率表というのは毎年、国税庁がウェブサイトで発表しています)

↓ ↓ ↓

くどいようですが、本当にきちんと計算した結果とは異なることも多いので

正確に知りたい場合は私達のような専門家に計算してもらいましょうね。

最後までお読み頂き、ありがとうございました。