皆さんこんにちは。税理士の永岡玲子です。

今年も残りあとわずか。何かと気ぜわしい日々ですね。

((+_+))

さて、今日は是非とも知っておいて頂きたい、

相続対策の基本についてお話しましょう。

※注意※

話を分かりやすくするために、詳細な部分は省略して

説明しております。

まず、下記の文章を読んでみてください。

次のうち、相続対策として間違っているのはどれでしょう?

↓ ↓ ↓

1.預金1,000万円がある。今のうちに500万円を子供に移しておこう。

2.2,000万円の土地がある。今のうちに半分は子供の名義に変更しておこう。

3.余命数ヶ月の老親。節税のために預貯金の一部を賃貸不動産に変えよう。

4.保険に入ると節税になると聞いたので、入院保険に加入しよう。

答えは … 全部間違いです!

一つずつ解説していきます。(^^)/

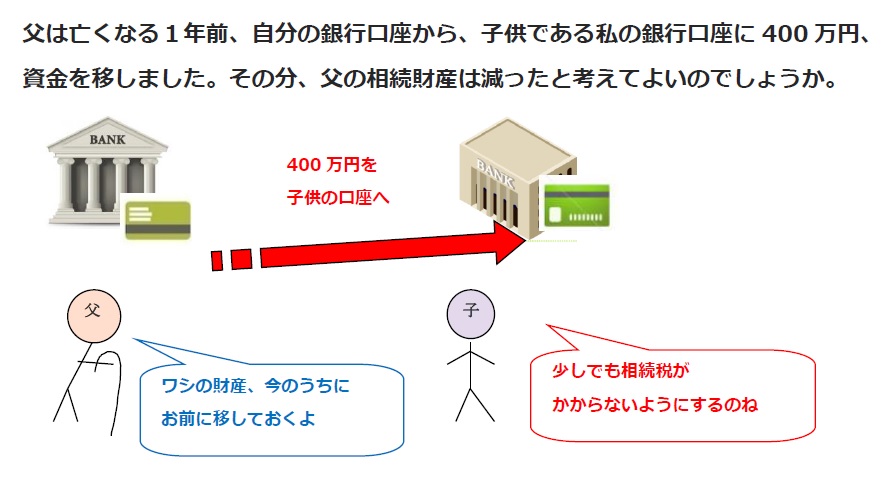

1.預金1,000万円がある。今のうちに500万円を子供に移しておこう。

… その500万円に贈与税がかかります。

例えば、全財産が自宅土地と預金あわせて4,000万円、家族は妻と子供1人。

そんな方が亡くなったとしましょう。

この場合、相続税は0円なんです。

↓ ↓ ↓

~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~

それなのに、「相続税対策だ!」ということで、生きているうちに

子供の口座に500万円の預金を移すと?

贈与税485,000円がかかります。

なので、相続の時まで待った方が税金は安くなります。

あわてて預金を移さなくてもよいのです。

そして次。

2.2,000万円の土地がある。今のうちに半分は子供の名義に変更しておこう。

… これも1.と同じです。贈与税は177万円かかります。

名義変えただけ…と思っていた方が実際におられましたが、

それは違います。

子供にしてみれば、お金を払わずに不動産を自分のものにしたのですから

親が生きている間の名義変更なら贈与税、死亡後なら相続税がかかる場合が

あるのです。

そして、そもそも相続税がかからない御家庭だったとしたら、

親御さんが亡くなった後に相続手続きとして名義変更してもらった

方が、税金はゼロで済んだわけなんです。

あと、上記1.と2.についての大事な注意点がもう一つ。

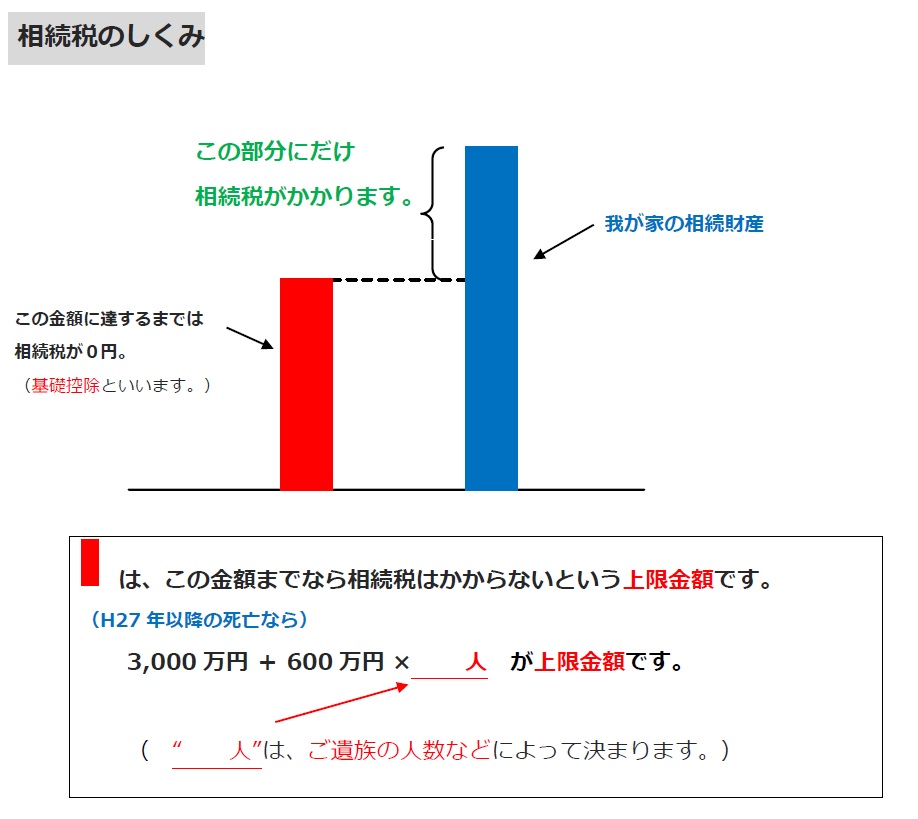

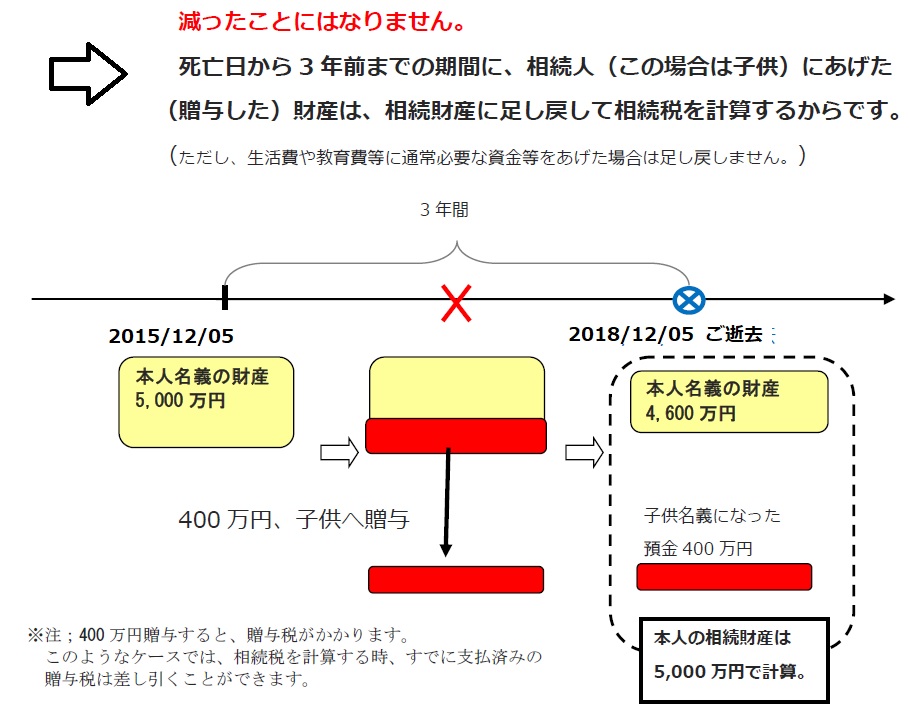

死亡日からかぞえて3年以内に贈与された財産は、相続財産に

足し戻して、つまり贈与する前の遺産総額で税金を計算します。

(下記、当方の相続パンフレットからの引用です。)

↓ ↓ ↓

~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~

これ、「相続人」に贈与するから足し戻されるのです。

相続人ではない孫などに贈与すれば、足し戻されることはありません。

(額によっては贈与税はかかりますが。)

あと、これも要注意です。

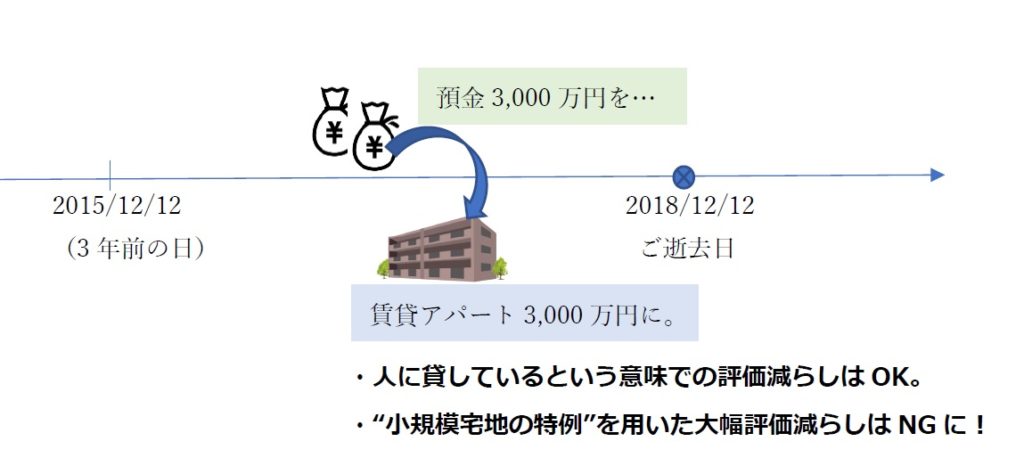

3.余命数ヶ月の老親。節税のために預貯金の一部を賃貸不動産に変えよう。

… 亡くなる前3年以内に新たに始めた不動産賃貸物件には、

小規模宅地の特例(土地評価額50%オフ)が使えません。

↓ ↓ ↓

確かに、人に貸しているという意味で相続財産の評価額を減らすことは

出来ますが、以前はそれに加えて「土地の評価額50%オフ」という

特例が使えましたので大きな節税効果がありました。

でもその「50%オフ」は、2018年(平成30年)4月1日以後は

亡くなる前3年以内に新たに始めた不動産賃貸物件には使えなく

なっています。注意しましょう。

※ただし、本当に事業として3年以上前から不動産貸付業をやっていて、

そういう人が新たに取得したような物件は大丈夫です!

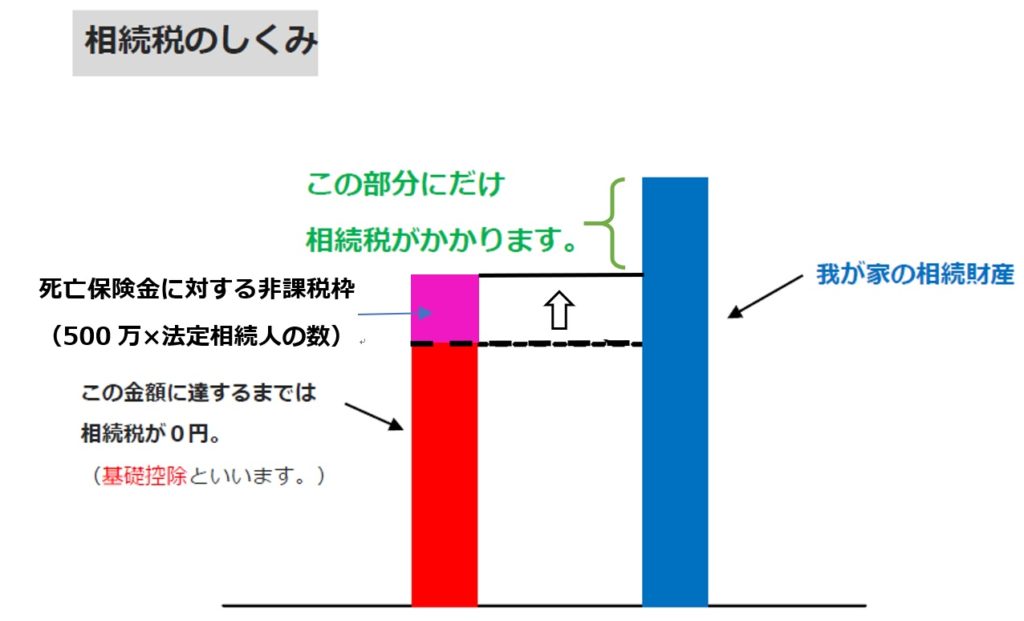

4.保険に入ると節税になると聞いたので、入院保険に加入しよう。

… 相続税の節税効果があるのは死亡保険金(終身保険)です!

↓ ↓ ↓

確かに、死亡保険金は通常の相続税でいうところの「基礎控除」、

つまりここまでは税金がかかりませんよという枠とは別枠で

税金のかからない枠がもらえているので、相続税対策としては有効です。

ただ、死亡を原因として受け取るものではないような保険、

入院保険などはそもそも、本来は生前に受け取るべき性質のものを

死後に受け取ったということになりますので、このような

「別枠で非課税」という特典は使えないのです。

※~※~※~※~※~

以上、相続対策のよくある誤解について簡単にご説明しました。

近年は情報がたくさんあふれていて、誰でも検索できますけど、

情報というのは正しく理解してこそ役に立つものです。

インターネットで記事を検索される際も、1つの記事だけではなく

複数検索して判断するようにしましょう。

そして、インターネットの記事というのはどうしても

「全部書ききれない」ことがほとんどです!

(全体像を正確に書くと本1冊分くらいになることも…。)

なので、我が家の場合は実際には

どうなるのか、何を気にすればよいのかということは

私達のような専門家に確認しましょうね。

では今日はこの辺で…。

(^_-)-☆