【本記事の内容を動画でご覧になりたい方はこちら】

※出典;令和5年4月14日、国税庁HP掲載の「電子帳簿保存法の内容が改正されました」より。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0023003-082.pdf

↓ ↓

簡単にいうと、こういうことのようです。

税務調査の時に、紙の書類だけじゃなくてパソコンの中身そのものも見せてもらいます、

データもダウンロードさせてもらいます。

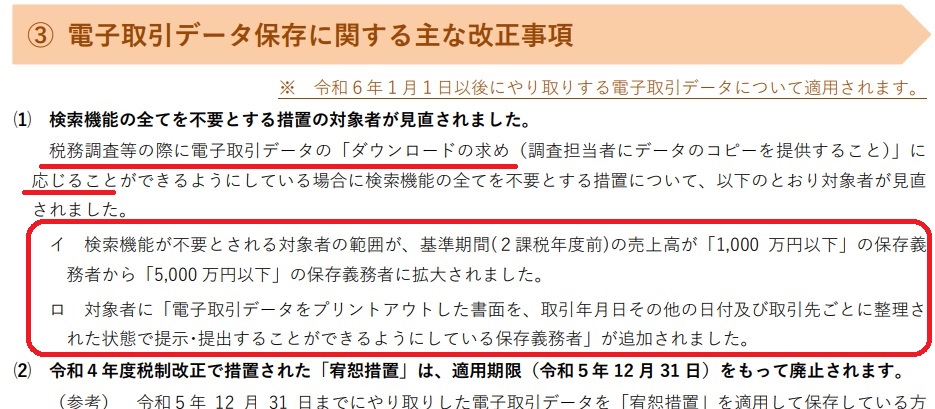

その代わり、2年前(※)の売り上げが5,000万円以下の小規模事業者さんとか、

データ受取の会計書類を印刷した「紙ベースの書類」がきちんと整理されてる会社さんは

ペーパーレスの請求書や領収書等のファイル名が検索しやすいように揃ってなくても

良いですよ!

…これを見て、安心された方、結構多いのではないでしょうか?

ただ、データで受け取りのものをデータで保存っていう「原則」は変わらないので

その点はご注意下さい。

ただ、実際に「電子帳簿保存法」を実施してみると書類保管場所も

節約できるし、リモートワークにも対応できるので良いことはたくさん

あるんですけどね。

しかも、この「電子帳簿保存法」は、仕事でやり取りする紙の書類を

「必ず、全部、」電子化・ペーパーレスにしなさいと言っているわけではありません。

↓ ↓ ↓

(※出典;国税庁HP 令和5年4月掲載のパンフレットより一部抜粋)

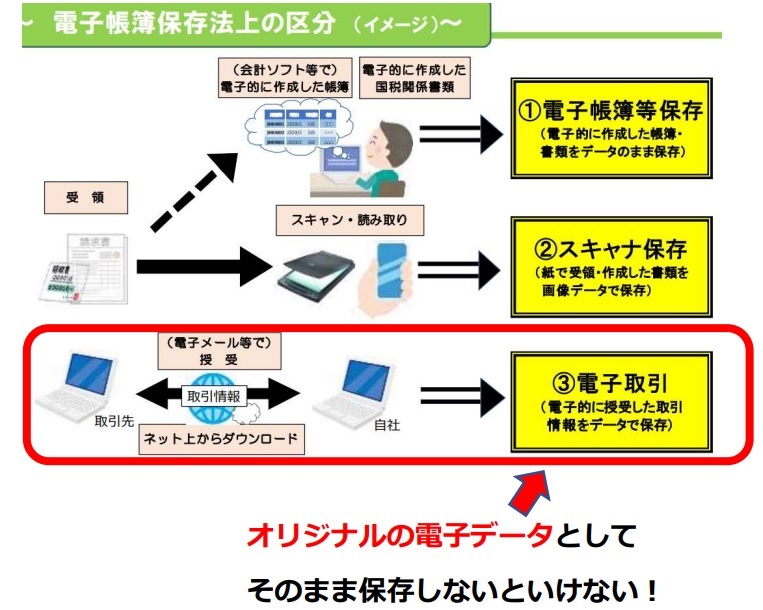

要は、電子取引データというものだけは、法人も個人事業主も

「ペーパーレスで保存しないといけない」ということです。

上記の①~③ですが、もっと短い言葉でシンプルに言うとこうなります。

↓ ↓ ↓

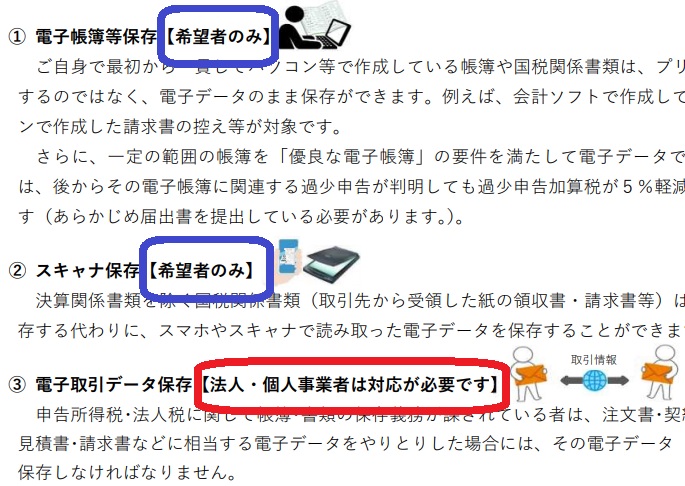

① そもそも会計ソフトに入力した結果から作っている決算書類や請求書控など

→ 紙に印刷したものを「原本」として保存しても良いし、

PDFなどのデータで保存したものを「原本」として保存しても良い。

②取引先から紙で郵送されたり手渡しされたりした「紙の」書類

→ そのまま紙のものを「原本」として保存しても良し、

スマホやスキャナで読み込んだデータを「原本」として保存しても良い。

③メールやChatwork,LINEなどのSNS,クラウド等でデータで受け取った書類

→ その「データ」を原本として保存しないといけない。

誤解しないでほしいのが、上記③について、

紙に印刷してはいけない…とまでは言ってない!ということです。

実際、紙に印刷したほうがチェックしやすいという場面もありますよね。

なので、別にメールの添付ファイルを紙に印刷してファイリングすること自体は

かまわないんです。

でも。

その「添付ファイル」を、あとから検索しやすいように、探しやすいように

まとめて規則正しく保存しておくことが「義務化」されるというのが

電子帳簿保存法の根幹だと思うとイメージしてもらいやすいかと存じます。

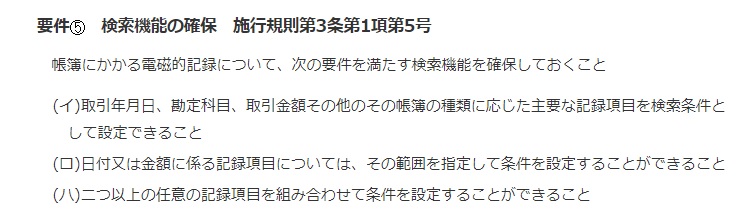

この「あとから検索しやすいように」というのが実際やってみると

意外と面倒なんです!

下記は国税庁HPからの引用ですが、こんなことが書かれています。

↓ ↓ ↓

例えば、メール等でやり取りされる「PDFの請求書」のファイル名が

ただ単に「請求書」となっているだけでは「あとから検索しやすく」はないので

ファイル名を変えるか、社内で受取請求書の一覧を別途作って保管するなどの対応を

しないといけなくなります。

これ、小規模な事業者であればあるほど手間です!!

よって、国税庁から小規模事業者への配慮として発表されたのが、冒頭でもご紹介した

この部分です。

↓ ↓ ↓

長々とすみません、最後までお読み頂きありがとうございました。