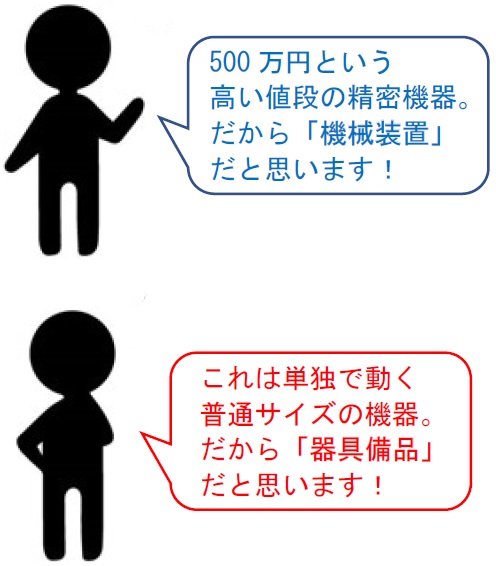

あるクリニックで、1台500万円の医療機器を購入しました。

さて、ここで問題です。

この医療機器は「機械装置」でしょうか?

それとも「工具器具備品」でしょうか?

正解は「器具備品」です。

見た目は機械そのものだし、何より値段高いので会計ソフトに登録するときはついつい

機械装置という勘定科目を使ってしまいがち。

でも、1つで500万円もする医療機器は会計処理では「器具備品」になるんです。

国税庁ホームページにもこんな解説が記載されています。

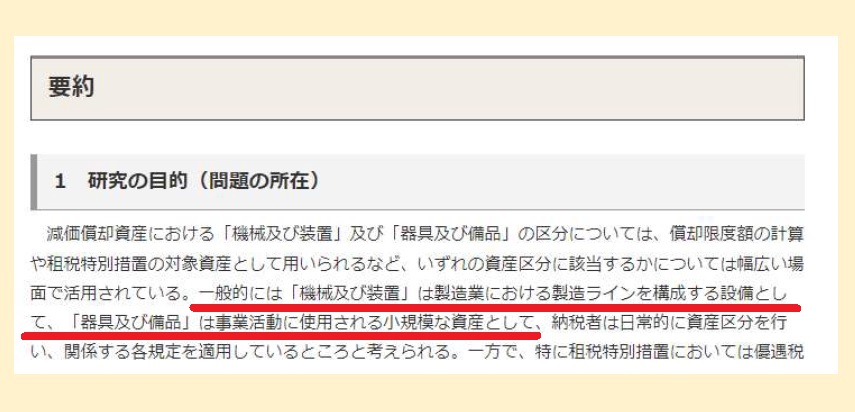

やっぱり、よく迷いやすい注意ポイントなんですね。一部を抜粋してご紹介します。

↓ ↓ ↓

これによると、こういう発想で区分する必要があるということがわかります。

↓ ↓ ↓

機械装置;工場等の製造ライン等で他の機器と一体となって設備を形成している

器具備品;それ自体が単独で1つの機器として使われている

要は値段ではなく、どういう使われ方をしているのかということが基準のようです。

実際、機械装置として分類されるようなものというのは工場の中で

製造・加工ラインで使われるような溶接機械とか冷却装置などのようです。

さて、冒頭でも例としてご紹介した「医療機器」。

1つ1つの値段は高いですし、精密機器なので「機械」では?と思われがちですが、

それ自体が単独で1つの機器として使われるので器具備品という分類になるのです。

何より、国税庁が出している「これが機械装置だよ!」という具体的なものが

列挙されている「耐用年数表」というものを見てみてください。

別表第二 機械及び装置の耐用年数表(新旧資産区分の対照表) (nta.go.jp)

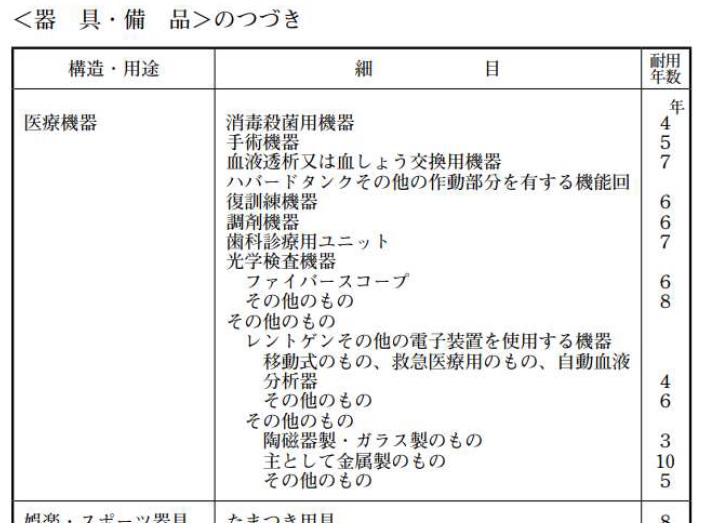

医療用機器って、この中には無いですよね。

一方で「器具備品」の耐用年数リストにはこのように医療機器が具体的に列挙されてます。

なので、間違えないようにしましょう!

はい、場合によっては大変なことになります。

例えば食料品販売業の会社が108万円の業務用冷蔵ショーケースを買ったとしましょう。

値段が高いので、買った年度に一気に経費にはなりませんよね。固定資産、です。

そうなると、国税庁が資産ごとの種類・性質ごとに決めた「耐用年数表」を見て

何年かけて経費にすればいいのか…を判断します。

(耐用年数=〇〇年かけて経費にしなさい、という経費化の年数)

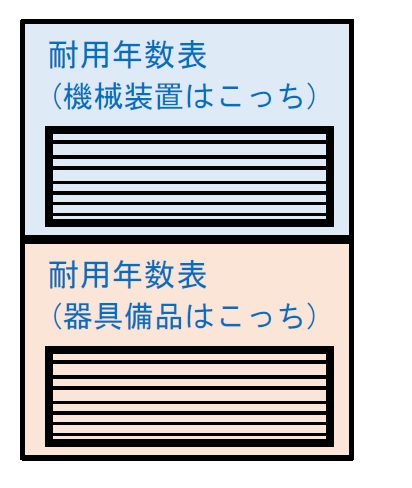

その「耐用年数表」。けっこうややこしいですよ。

2つある!

機械装置の表を見ると「飲食料品小売業用設備」という欄があります。

そこには経費化する期間は「9年」とあります。

一方で、器具備品の表には「陳列棚・陳列ケース。冷凍機付又は冷蔵機付のもの」

という欄があり、そこには経費化する期間は「6年」とあります

食料品販売業の会社が買う、108万円の業務用冷蔵ショーケース。

どっちに該当するのか。正解はこちら。

↓ ↓ ↓

【正解】器具備品なので6年かけて経費にした。

(1年につき、18万円ずつ経費になった。)

【間違い】機械装置だと思ったから9年かけて経費にしてしまった。

(1年につき、12万円ずつ経費になった)

このように、固定資産というのは会計ソフトに入力・登録するときの勘定科目という区分を

間違えると、買った年度以降に経費に計上できる金額を延々と間違えてしまう可能性があるのです。

あります!

確かに、6年かけて経費になろうが、9年かけて経費になろうが、

結局は「何年かの期間で経費になった」ということには変わりはない。

そういう理屈も分からなくもないです。

でもね。税金って、1年ごとに集計した収入と経費で計算するじゃないですか。

だから税務署に指摘されると、申告書を作り直して税金も計算し直すことになります。

(これが結構、面倒です!)

そもそも、税理士だって「耐用年数表」などという面倒くさいものを暗記しているような

万能人間ではないのですから高額な資産・機器類の領収書が出てくると

「これって何ですか?新品?中古?」とお客様を質問攻めにすることもあります。

税のしくみって、意外なところに注意点がひそんでいるものです!

長くなりましたが、最後までお読み頂きありがとうございました。

【補足】

興味のある方は読んでみて下さい。色々なサイトで参考事例として挙げられています。

「それが機械装置なのか器具備品なのか」で裁判にまでなってます。

1.臨床検査で使用する機器が機械装置ではないと判断された事例

2.パン製造機器が器具備品ではないと判断された事例