皆さんこんにちは、税理士の永岡玲子です。

今日は相続のお話をしましょう。

最近特に感じることですが、ひとくちに相続といっても

それぞれの御家庭の実情が多様化してきており、機械的に法律をあてはめて

考えるだけでは難しいこともあります。

そうした世の中の実情、法律の側だって放ってはおきません。

(下記は法務省のHPより。)

↓ ↓ ↓

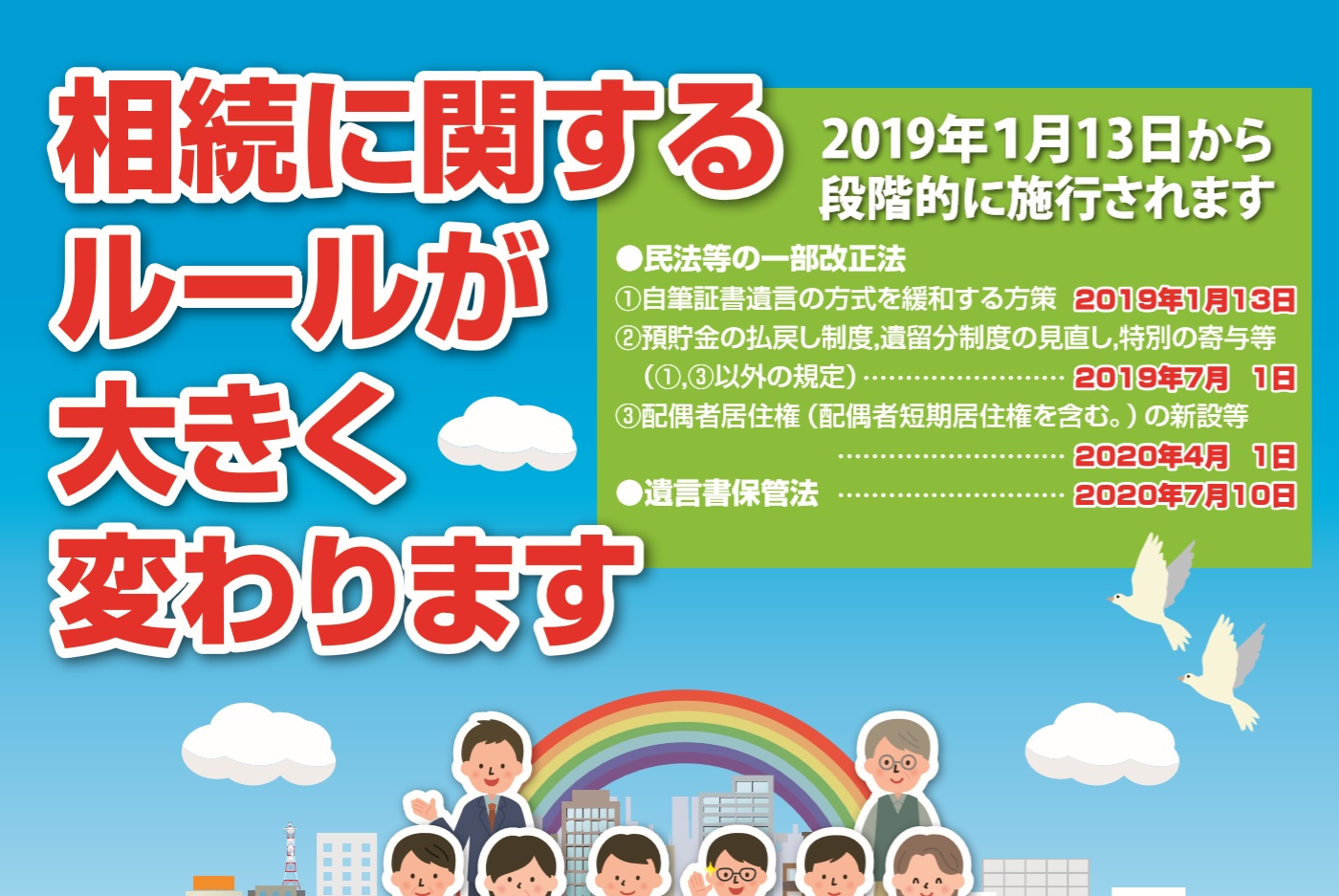

実は今回の改正、昭和55年以来の本当に大幅な改正だそうです。

そりゃそうですよね。

当時より平均寿命は延びているし家族のあり方も多様化していますから、

法律の側もようやく、動いたといったところでしょうか。

大まかに言えばこんな内容です。

↓ ↓ ↓

1)残された配偶者の自宅と生活のために!

… 配偶者居住権など

2)遺言をもっと気軽に!

… 自筆証書遺言の形式緩和など

3)銀行預金を引き出せないなんてひどい!

… 上限つきで死後の払い戻しがOKに。

4)長年介護したのに何も相続できないの?

… 特別寄与料という制度の創設など。

配偶者居住権などは2020年4月からの制度なのですが、

「2)遺言をもっと気軽に!」については今年の1月13日から既に

もう実施されています。

それ以外は2019年7月からの実施のようです。

(もうすぐですね。)

今日は上記のうち、4)の「長年介護した人への制度」、つまり

特別寄与料という、新しく設けられることになる制度についてお話しましょう。

※~※~※~※~※~※~※~※~※~※~

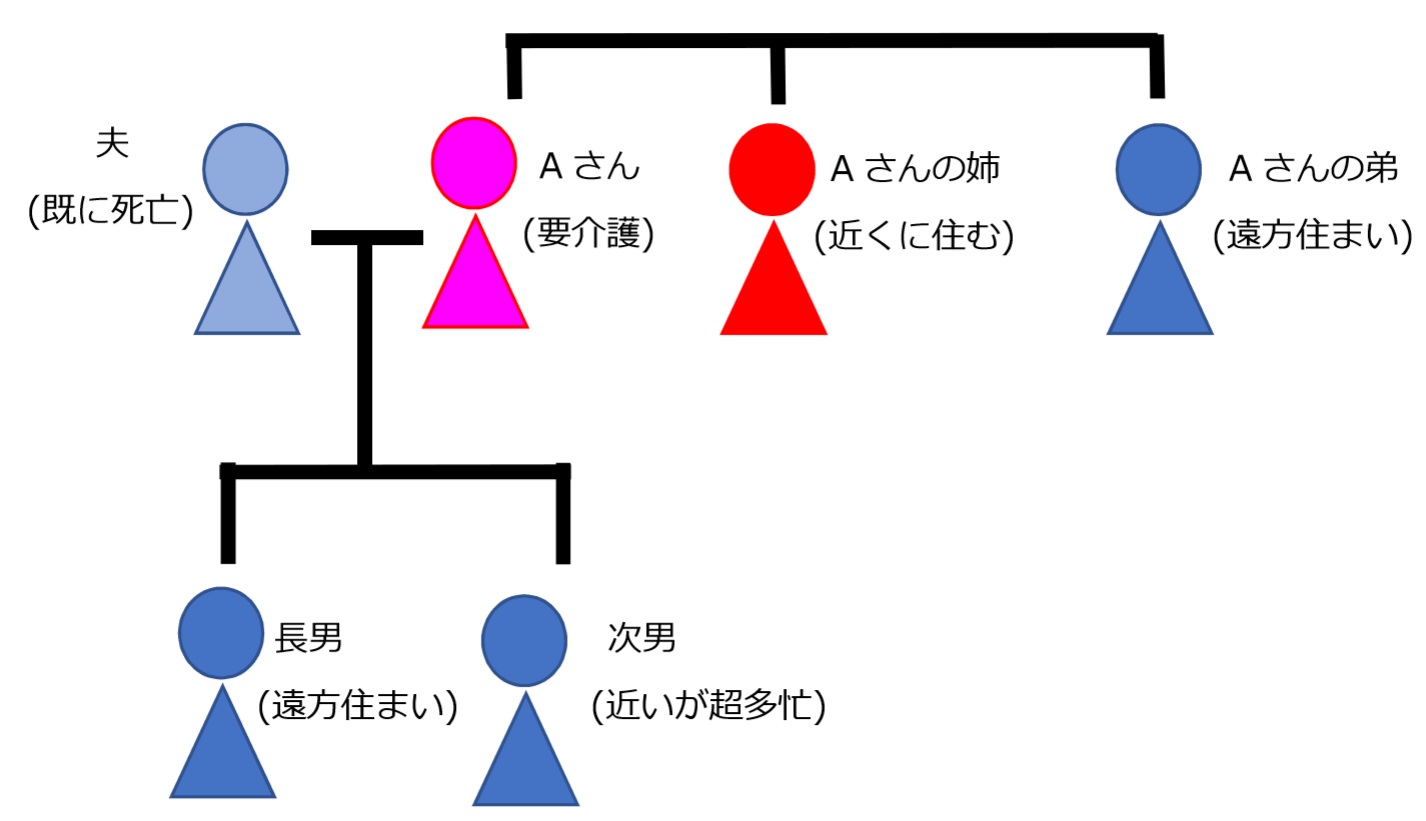

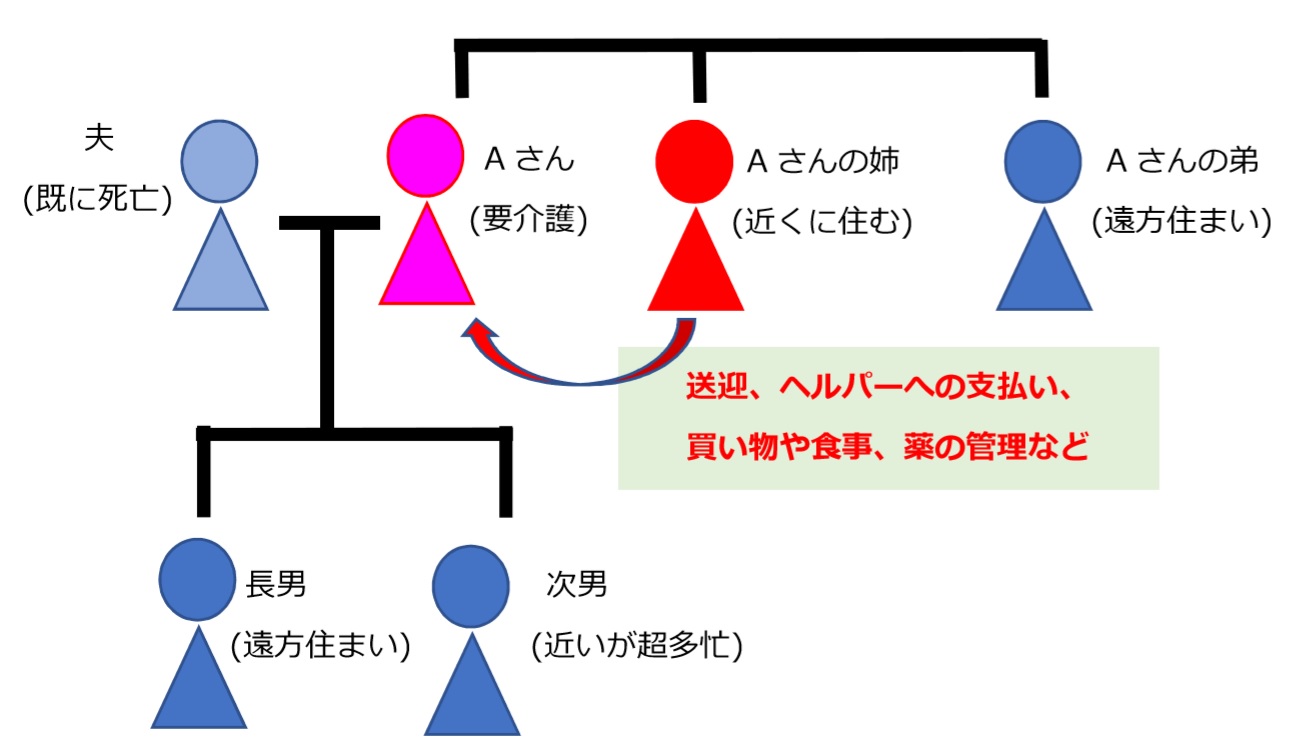

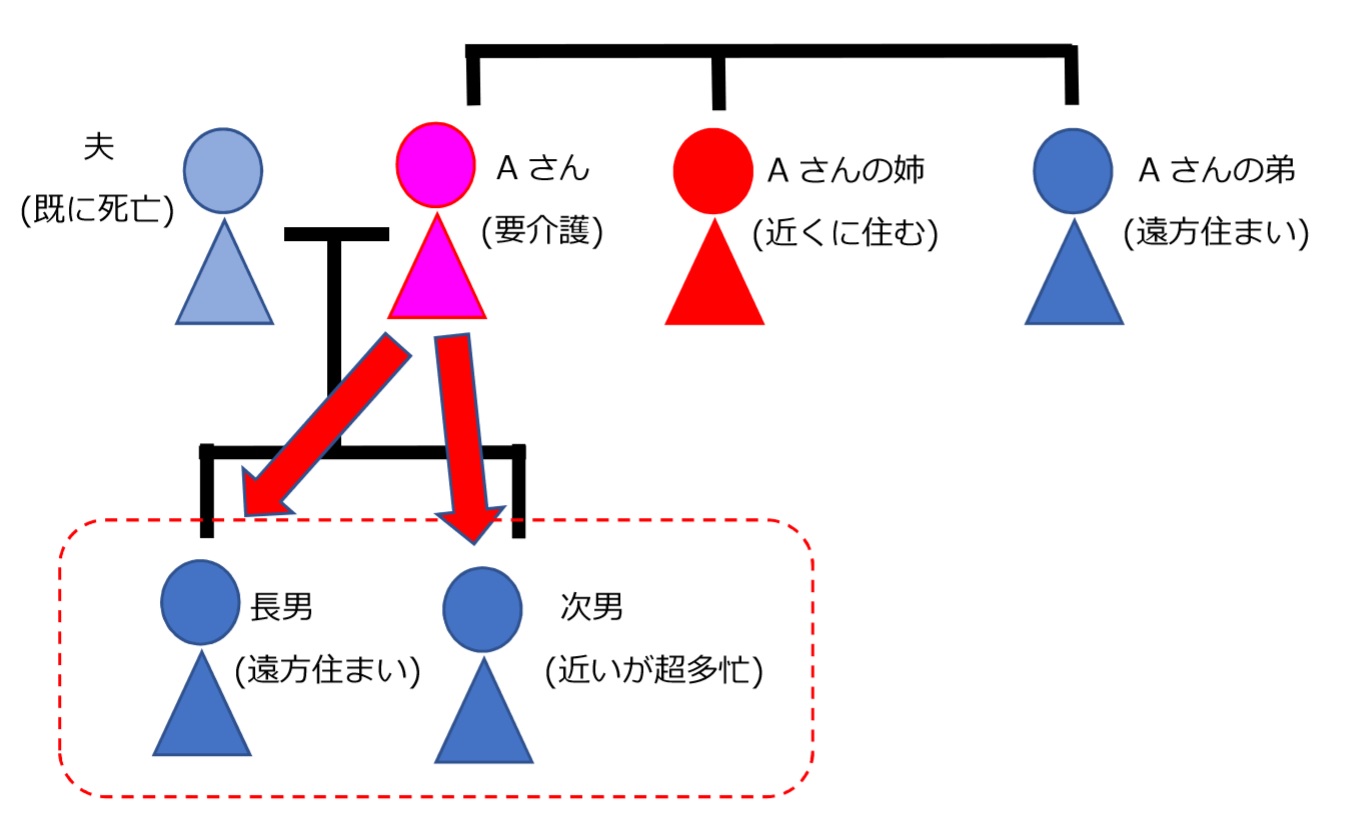

まず、この図を見て下さい。ある家族の事例です。

↓ ↓ ↓

このAさんの面倒をみてくれているのは誰だと思いますか?

比較的簡単に想像がつきますよね。

↓ ↓ ↓

でも、このAさんが亡くなって、いざ相続となったとき、

このAさんの自宅や預貯金などの相続財産を受け取ることが

できるのは?

↓ ↓ ↓

そう。Aさんの子供たちです。

この状況で、長年介護してくれたAさんのお姉さんにも

遺産分けをしてあげようと思ったら、今までは主に次のような

方法がとられていました。

↓ ↓ ↓

方法その1;Aさんが遺言で「姉にも遺産を」と書いておく。

方法その2;いったん相続した財産を子供たちがAさん姉に渡す。

それでいいんじゃないの?と思われるかもしれません。

確かに、ご家族によっては従来の2つの方法を駆使して何とかなります。

でも、こういうことは考えられないでしょうか?

↓ ↓ ↓

方法その1;Aさんが遺言で「姉にも遺産を」と書いておく。

→ 遺言がなかったらどうなるの?

方法その2;いったん相続した財産を子供たちがAさん姉に渡す。

→ 相続する時に相続税がかかった上に、それをAさん姉に

渡すときにも贈与税がかかってしまう!

そこで登場したのが、今回の制度。

方法その3;Aさんの姉も相続手続と同時に遺産を受け取る。

「相続手続と同時に」というのがポイントなのです。

この場合、Aさんの姉は遺言によって財産を受け取る人と同じように

財産の一部を受け取れます。

あくまでも遺言で指定された人と同じような感じで…なので、

相続の権利がある人達が行う「遺産分割の話し合い」に加わって

自分も分割協議書にハンコを…ではありません。

そして、いくつかの注意点があります。

(大事な点のみを列挙します。)

↓ ↓ ↓

* 無償(ほぼ無償)で介護を行っていないとだめ。

* 身内であること。(結婚によって身内になった人も含む。)

* 一定の要介護度(目安は2以上?)の人の面倒をみていたこと。

* 特別寄与料を請求しても、金額は相続人の協議で決まる。

なかなか気軽にというわけにはいかないようです。

それに、もし相続人(上記の例ではAさんの息子2人)の意見が

まとまらないかもしれません。

そういうとき、Aさんの姉は

「長年介護してきた私に、特別寄与料を認めて!」

という申し立てをすることができるのですが…

それは家庭裁判所に申し立てをしなければならず、しかも

Aさん死亡の時から6か月以内か、遅くとも1年以内に申し立てないと

請求する権利そのものがなくなってしまいます。

※~※~※~※~※~※~※~※~※~※~

よって、この「特別寄与料」という制度。

今までは相続人だけに認められていた「寄与分」という考え方が

相続人ではない人に対しても認められたという点ではとても

良いことだと思います。

但し、相続人同士で意見の食い違いがあったり、介護への献身度合いを

理解してもらえなかったりすることも考えられますので、

そういう場合は相続問題がかえってややこしくなるのでは…という

懸念もあります(あくまで私見ですが。)

そして、これは実際に何度か当事務所が関わった相続案件で

あったことなのですが、「介護した」とか「療養看護した」という

事実を実際にお金に換算して請求するということって

意外と骨が折れます!!

日々の介護の記録として、この時点でこんな症状があって、この時は

この病院に連れて行って、何月何日に退院してこの施設に行って…なんて、

めまぐるしい介護の真っ最中に、メモなんてできるわけありませんよね。

なので、病院や介護施設からもらう書類などを捨てずにとっておいて

その記録を自分できちんと整理し、

「はい、これが私の介護記録です。かかったコストは…」

ということになり、そこからそのコストが妥当なものなのかどうか、

他の相続人さん達に協議してもらうわけです。

そして注意すべきは介護される側からの「お礼」。

実子以外の身内から面倒を見てもらうということに結構、気をつかって

いる人が多いので、タクシー代や病院代といった実費以外に「お礼」

として金銭を渡している場合が多々あります。

その「お礼」が多額すぎるとなると寄与分だ特別寄与料だという

話にはなりませんので注意して下さい。

他にも色々と注意点はあるのですが、全部ご紹介してしまうと

長くなりますので今日はこの辺で…。

<(_ _)>