投稿日:2026.04.18 最終更新日:2026.04.18

住民票ないのに日本の居住者?

【目次】

〇1月1日に住民票ないのに住民税きた

〇3ヶ月超滞在のビザ(在留資格は中長期滞在)の外国人

=============

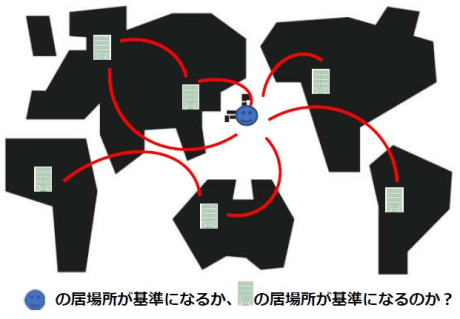

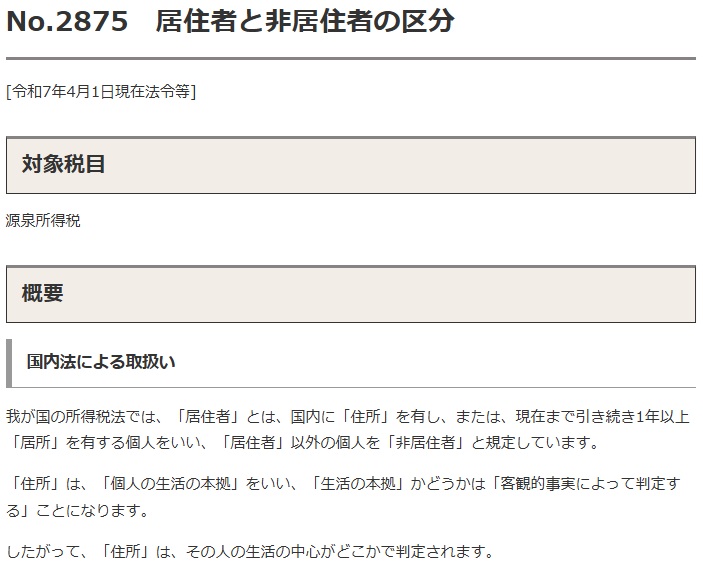

1. そもそも「居住者」とは

日本に住民票あり=日本の居住者、ではありません。

・国内に「住所」を有している個人

・引き続き1年以上「居所」を有する個人

これが日本の居住者なのです。

国税庁のホームページを見てみて下さい。

こういう書き方をしています。

↓ ↓

その人の「生活の中心」がどこか。

これが大事なんです。

確かに住民票が日本にあるということは

生活の中心地が日本にあるかどうかを判断する時の

客観的事実の1つにはなります。

あくまで「決め手の1つ」であって、

絶対的に住民票=居住者、ではないのです。

=============

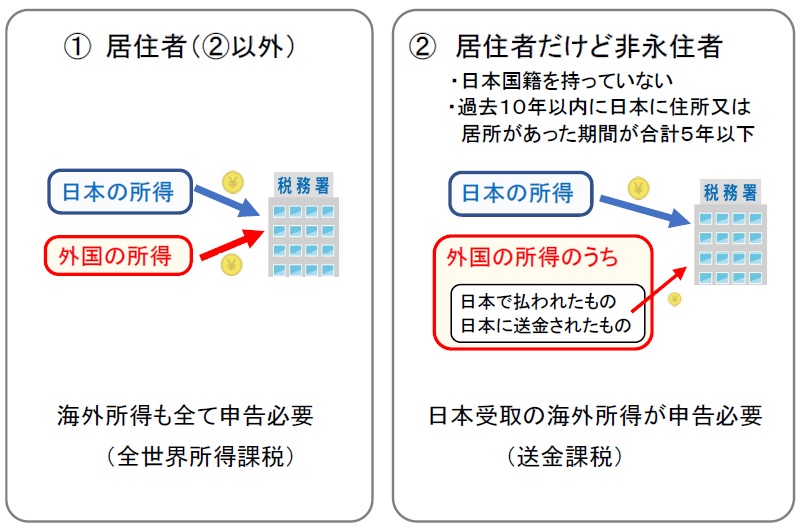

2. 「住民票なし」の居住者が払う所得税

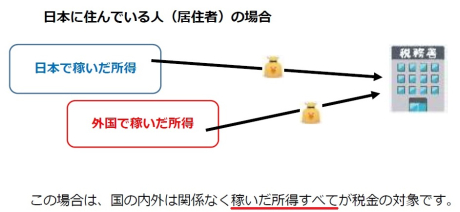

○日本人の場合

日本で稼いだ所得も、外国で稼いだ所得も全部、

日本の税務署へ申告して税金を払います。

これを全世界所得課税といいます。

日本の銀行口座に入金されているかどうかは

この場合、関係ありません。

…目次へ戻る

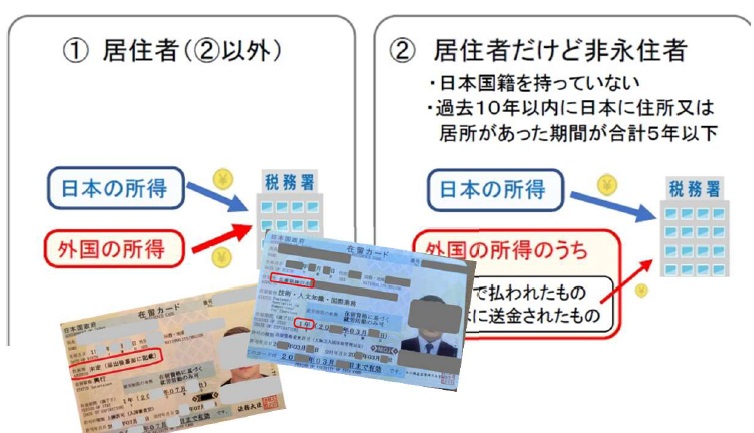

○ 外国人の場合

外国人つまり日本国籍を持っていない人の場合、

この2つのうち、どちらかになります。

日本在住が何年かによって、全世界所得か

それとも外国で稼いだ所得については日本に送金された

部分にしか所得税がかからない送金課税かが

決まります。

ここでひとつ、大事な注意点。

日本で生活しながら外国の会社に会社員として

リモートワーク勤務で給料もらってます!という場合。

それは「外国の所得」ではありません。

身体そのものが日本にある状態で勤務して得た所得なので

基本、「日本の所得」になるのです。

(※この判定基準は日本人でも同じです)

外国の会社からの給料で、

外国の銀行口座への入金であっても

そもそも日本での勤務による給与(国内源泉所得)なので

日本に送金されたかどうかは関係ないのです。

こういう「外国の会社からの給料、国外払い」の場合、

その外国の会社が日本にオフィス等の一定の拠点がなかったら

日本の所得税が給与から差し引かれないので

気づきにくい!ことが多いのかもしれませんね。

…目次へ戻る

=============

3.「住民票なし」でも払う?住民税

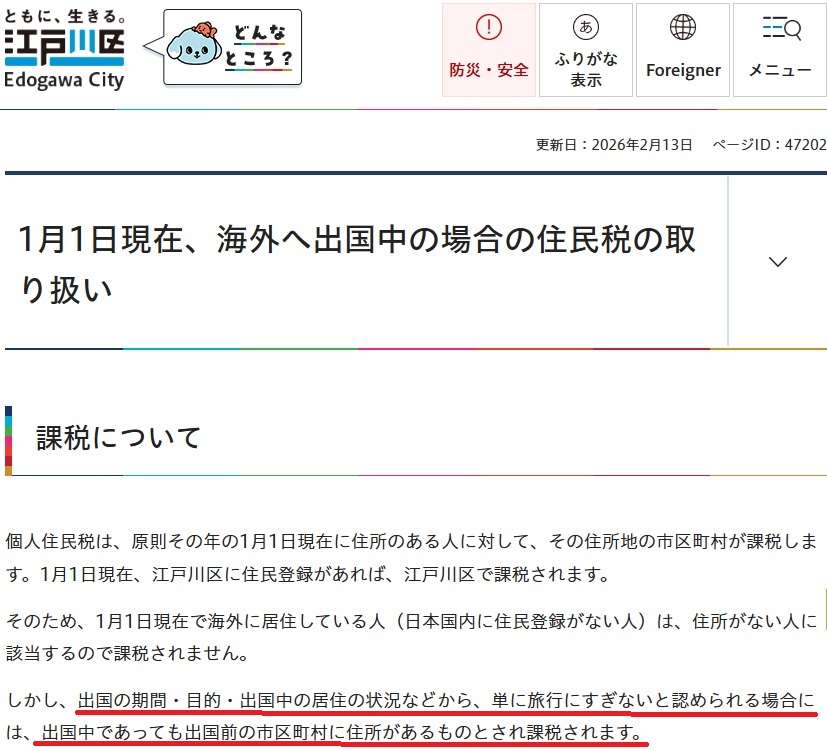

○ 1月1日に住民票ないのに住民税きた

確かに、基本は住民票があれば住民税かかる、です。

だからと言って「1月1日に住民票を抜いて旅行すればOK?」

などと思わないでくださいね。

やっぱり居住実態で判断されるようです。

(東京都江戸川区のサイトより引用)

その他、複数の自治体のサイトを見てもわかるように、

「基本は住民票だけど居住実態が大事」のようです。

実際、税務署に出す所得税の確定申告書の情報は

市町村にも伝わるので、その確定申告書できっちり

「自分は海外生活者」だと分かるようにしておかない限り

住民税の課税はされるということのようです。

…目次へ戻る

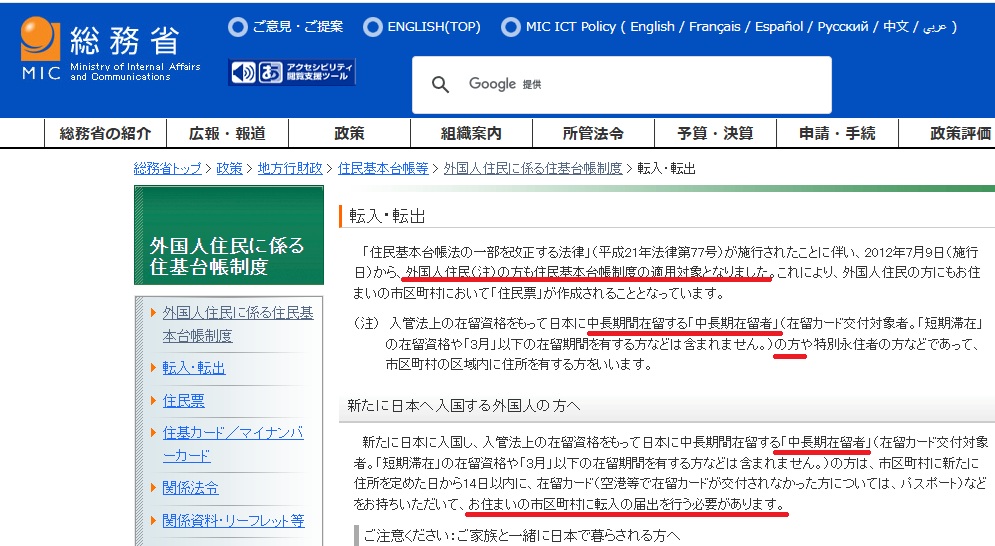

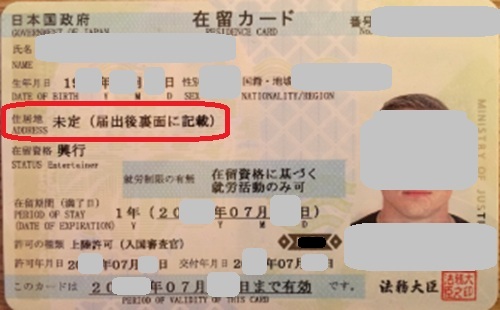

○ 3か月超滞在のビザ(在留資格は中長期滞在)の外国人

原則的に3ヶ月超日本に滞在する外国人には

日本の住民票が発行されます。

生活の中心地は外国にあって、所得税のルール上では

「非居住者」つまり居住者ではない外国人であっても

日本に住民登録がある(つまり住民票ありの人)になります。

※下記、総務省および入管による配布資料より引用。

画像をクリックすると元サイトが表示されます。

なので、「住民票なし」でも日本の住民税払うの?と

思いきや、中長期滞在という在留資格で来日する場合は

実は住民登録されていて「住民票あり」の人に

なってしまう例があるのです。

それでも、住民税って、もともとは1月1日時点で

日本に「住所」ある人にかかるんでしょう?

住所って実態つまり生活の本拠地ですよね!

ついさっき、そう言いましたよね!

というお声が聞こえてきそうですね。

はい、その通りです。

ただ実際に、興行ビザ(演劇、演奏、スポーツなど)で

3ヶ月を超えて在留する外国人は、中長期在留者として

住民基本台帳制度の対象となってしまうので、

日本人と同じように住民票が作成され、その在留期間に

「1月1日」が含まれている場合。

自治体の運用としては住民税は住民票ベースで

処理されるので、住民税は課税されてしまいます。

※在留カードの表面には住所地が(未定)としか無いので

このタイプの在留カードだとちょっとわかりにくいのですが、

裏面をみると、どの自治体に登録されたのかわかります。

(裏面の見本は個人情報保護のため非掲載)

じゃあ何もできないのかというと、100%そうではなく、

例えば租税条約の適用があるとか、

誰が見てもこの人の生活の中心地は日本じゃないとか、

個別事情を自治体に説明すれば「課税取消」もしくは

「課税の留保」を行う場合はあるといえばあります。

ただ、自治体が公式に「説明すれば大丈夫」とは言ってませんし、

実際に弊社がかかわった事例で課税が取り消しになったのも、

あくまで個別事案なので、こうすればいいとかいうことはここでは

画一的には書けません。その点はご了承下さい。

=============

最後に一言。

余計な税金を払わないようにするのはもちろん、大事。

でもルールを守ることが一番大事なので、税理士に相談すれば

税金が安くなる!のではなく、正しい税金になる!と

思っていただけるとありがたいです。

弊社では英語・中国語・韓国語でのご相談

(オンライン・対面)に対応しております。

今日は最後までお読みいただき、ありがとうございました。

…この記事を書いた税理士のプロフィールはこちら