投稿日:2026.03.22 最終更新日:2026.03.22

税制改正は「いつ決まったか」ではなく「いつ始まるか」で見るべき!

【目次】

1. 「令和8年」税制改正なのに令和8年に始まらない?

2. 令和8年4月1日から「一斉に実施」の主なもの

〇一気に経費にできる限度、30万円→40万円未満

〇グループ会社間の取引金額、文書保存義務が厳格化

〇給与扱いの食事補助、金額基準が月3,500円→7,500円に

〇同族会社からもらう社債利子、第三者経由の節税はアウト

3. 令和8年4月1日から「順次、実施」の主なもの

〇研究開発税制、「最低1%は法人税ダウン」の保証廃止

〇外国子会社の所得は「真に必要な場合」のみ親会社に合体

〇法人税が500万円を超えると国防費の負担発生

〇親会社の規模や資本準備金が自社の事業税計算に影響!

〇賃上げ税制は中堅・大企業は廃止で中小企業向けも縮小へ

〇その他、M&A関連の微調整

4. 節目は1月、4月、10月にあり!

=============

1. 「令和8年」税制改正なのに令和8年に始まらない?

毎年発表される「税制改正」、つまり税の新ルール。

実は発表されるタイミングは同じでも

実行されるタイミングは「バラバラ」なのです!

これってご存じでしたか?

例えば、2026年(令和8年度)の税制改正という場合で、

新ルールA,B,C が書かれているとしましょう。

その実施時期はこんな感じだとイメージして下さい。

だから、2026年(令和8年)の4月1日から始まる新ルールでも

実は1年前の国会で決まっていた!というのは普通にあります。

加えて、「令和8年」税制改正なのに令和8年に始まらないものも

たくさん書かれています。

ですから、今年から始まる新ルールを知りたいなら

「今年の税制改正」の内容だけでは済まないのです。

でも税務会計、経理などに携わる人間にとっては

「いつ決まったんだ!」というのは正直どうでも良くて、

「いつ始まるんだ!」ということが重要ですよね。

なので、今日は「4月1日から」すぐに始まるもの、

徐々に始まっていくものだけをピックアップします。

そして、例によってこんな感じでお伝えします。

→ 主なものだけを

→ なるべく普段づかいの言葉で

→ 分かりやすさ優先で

「我が社には関係ないテーマ」は読み飛ばして

知りたいなと思った記事のみ、読むことができます。

なお、トピックごとにつけている「実務への影響」という

コメントは筆者の個人的実感です。

実際の個々の企業の影響をすべて表しているものではありません。

=============

2. 令和8年4月1日から「一斉スタート!」のルール

○ 一気に経費にできる限度、30万円→40万円未満に

(ルール名:少額減価償却資産)

実務への影響 → 分かりやすいし処理も楽

…目次へ戻る

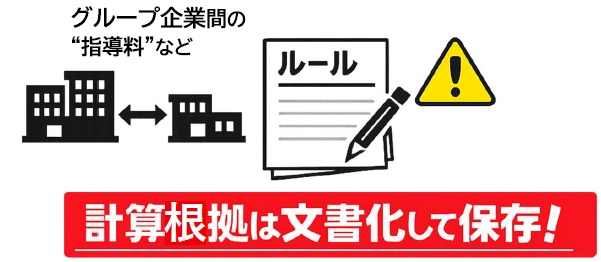

○ グループ会社間の取引金額、文書保存義務が厳格化

(ルール名:企業グループ間の書類保存特例)

実務への影響 ⇨ 自由すぎる利益調整は禁止

…目次へ戻る

○ 給与扱いの食事補助、金額基準が月3,500円→7,500円に

(ルール名:食事の現物支給に係る非課税限度額)

実務への影響 ⇨ ようやく今の物価に合った形に

…目次へ戻る

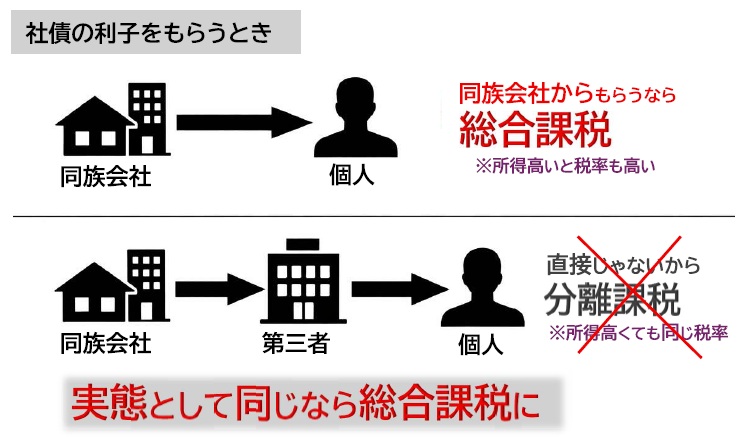

○ 同族会社からもらう社債利子、第三者経由の節税はアウト

(ルール名:同族会社以外の特定法人が発行した社債の利子等)

実務への影響 ⇨ 役員個人の節税策が1つ消えた

…目次へ戻る

=============

3. 令和8年4月1日から「順次、実施」の主なもの

(※令和8年4月1日以後に開始する事業年度から実施)

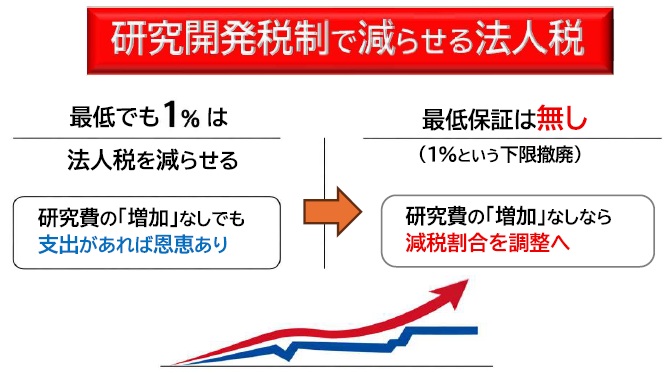

○ 研究開発税制、「最低1%は法人税ダウン」の保証廃止

(ルール名:試験研究費の額に係る税額控除制度)

実務への影響 ⇨ 従来型研究・中小企業への増税

…目次へ戻る

○ 外国子会社の所得は「真に必要な場合」のみ親会社に合体

(ルール名:外国子会社合算税制)

実務への影響 ⇨ 実態ハズレの形式的な判定は解消へ

…目次へ戻る

○ 法人税が500万円を超えると国防費の負担発生

(ルール名:防衛特別法人税)

実務への影響 ⇨ シンプルな増税です

…目次へ戻る

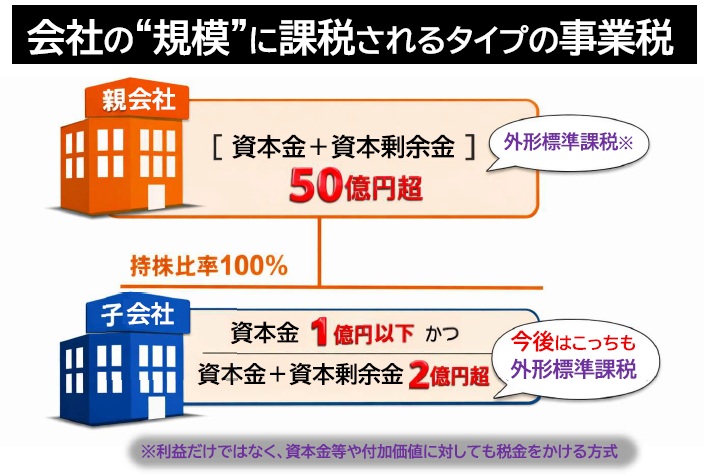

○ 親会社の規模や資本準備金が自社の事業税計算に影響!

(ルール名:外形標準課税)

実務への影響 ⇨ 決算事務増大 & 利益小企業には増税

…目次へ戻る

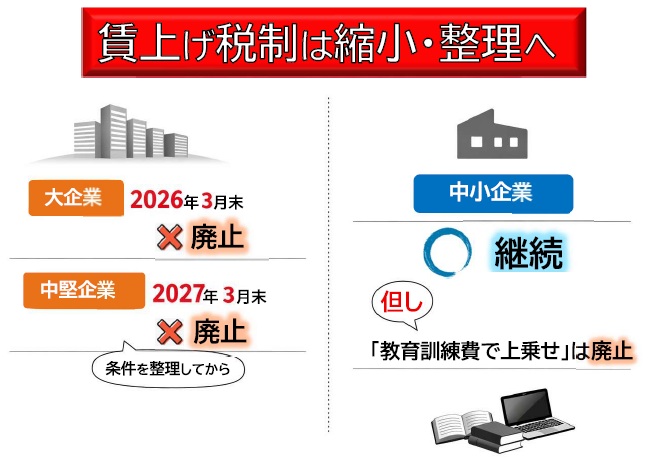

○ 賃上げ税制は中堅・大企業は廃止で中小企業向けも縮小へ

(ルール名:給与等の支給額が増加した場合の特別控除)

実務への影響 ⇨ 大企業・中堅にとっては増税

…目次へ戻る

〇 その他、M&A関連の微調整(※まとめ図は省略)

→親会社が持つ子会社株式等の価値の計算方法を一部メンテ

(ルール名:グループ通算制度の投資簿価修正計算)

→子会社・事業等の分離独立で親会社の持ち分を残しやすくなる

(ルール名:パーシャルスピンオフ税制)

…目次へ戻る

=============

4. 節目は1月、4月、10月にあり!

これまで20年以上、毎年の税制改正つまり税の新ルールが

発表される場面を見つめてきて感じることなのですが、

税の世界でいうと、こういう傾向があるのかなと思います。

1月→個人の税金ルールが変わる(年収の壁や扶養の範囲など)

4月→法人の利益と税金計算のルールが変わる

10月→消費税のルールが変わる(個人事業主・法人共通)

こういう「大きな傾向」があった上で、法人の場合は

年度の終わりである「決算月」をいつにするのかは

会社自身が自由に選べるので、4月からといっても正確には

2026(令和8)年4月1日以後に開始する事業年度から

という形での新ルール適用になるのです。

つまり、会社ごとに新ルール適用時期は違うというわけです。

今日は最後までお読みいただき、ありがとうございました。

とにかく、分かりやすく・伝わりやすく!と

思ったので、今回のブログでは税制改正の

「ちゃんとした詳細」はお伝えできていません。

その点はご了承下さい。宜しくお願い致します。

…目次へ戻る

…この記事を書いた税理士のプロフィールはこちら